зЈ·й…ёй“Ғй”Ӯд»·ж јдёҠиЎҢи¶ӢеҠҝжҳҺжҳҫпјҢеёӮеңәжҢҒз»ӯеҒҸејәиҝҗиЎӢь/div>

дёӯеӣҪзІүдҪ“зҪ‘и®Ҝ

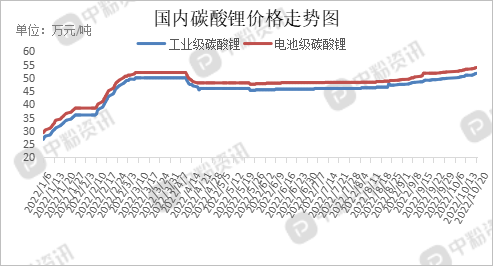

еёӮеңәжҰӮиҝ°пјҷь/span>жң¬е‘ЁпјҢеӣҪеҶ…еҠЁеҠӣеһӢзЈ·й…ёй“Ғй”ӮеёӮеңәдё»жөҒжҠҘд»·ең?/span>16.3-16.7дёҮе…ғ/еҗЁпјҢеӮЁиғҪеһӢзЈ·й…ёй“Ғй”ӮеёӮеңәдё»жөҒжҠҘд»·еңЁ15.4-15.8дёҮе…ғ/еҗЁе·ҰеҸіпјҢе®һйҷ…жҲҗдәӨд»·ж јд»Ҙе•Ҷи°Ҳдёәдё»пјҢжң¬е‘Ёд»·ж јиҝһз»ӯдёҠи°ғ пјҢдёҠиЎҢи¶ӢеҠҝжҳҺжҳҫпјҢеёӮеңәиЎҢжғ…жҢҒз»ӯеҒҸејәиҝҗиЎҢгҖӮзӣ®еүҚдјҒдёҡиЈ…зҪ®ејҖе·ҘжӯЈеёёеҢ–пјҢеӣҪеҶ…дә§йҮҸзЁідёӯдёҠеҚҮпјҢеүҚжңҹжҠ•е…Ҙдә§иғҪйҷҶз»ӯйҮҠж”ҫгҖӮй”Ӯзҹҝиө„жәҗзҙ§зјәеұҖеҠҝжңӘеҫ—еҲ°е®һиҙЁжҖ§зј“и§ЈпјҢдёҠжёёеҺҹжқҗж–ҷз«Ҝзўій…ёй”ӮеёӮеңәжҢҒз»ӯй«ҳдҪҚиҝҗиЎҢпјҢд»·ж јж¶ЁеҠҝиҝ…зҢӣпјҢдҫӣеә”зҙ§еј пјҢдҪҺд»·иҙ§жәҗйҡҫеҜ»пјҢзЈ·й…ёй“Ғй”ӮдјҒдёҡз”ҹдә§жҲҗжң¬еўһеҠ жҳҺжҳҫгҖӮиҝ‘жңҹеҸ—з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢиҪҰиҫҶиҝҗиҫ“з®ЎжҺ§дёҘж јпјҢиҙ§зү©иҝҗиҫ“еӣ°йҡҫпјҢиҝҗиҫ“жҲҗжң¬йҡҸд№ӢеўһеҠ гҖӮзӣ®еүҚдёӢжёёйңҖжұӮжҢҒз»ӯеҗ‘еҘҪпјҢж–°иғҪжәҗиҪҰдјҒеёӮеңә延з»ӯеүҚжңҹзҒ«зғӯи¶ӢеҠҝпјҢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸдёҚж–ӯж”ҖеҚҮпјҢдёӢжёёдјҒдёҡеӨ„дәҺеҸҢеҚҒдёҖеӨҮиҙ§иҠӮзӮ№пјҢйҮҮиҙӯз§ҜжһҒпјҢзЈ·й…ёй“Ғй”ӮеҮәиҙ§йҮҸзЁідёӯдёҠеҚҮпјҢйў„и®ЎеҗҺжңҹд»·ж јжҢҒз»ӯзңӢж¶ЁгҖҒь/span>пјҲжүҖжңүж•°жҚ®жҲӘиҮІь/span>10жң?0ж—?/span>пјҲь/span>

дёҠжёёзўій…ёй”ӮиЎҢжғ…пјҡжң¬е‘ЁпјӢь/span>еӣҪеҶ…зўій…ёй”ӮеёӮеңәж•ҙдҪ“иҝҗиЎҢејәеҠҝпјҢд»·ж јжҢҒз»ӯдёҠжү¬гҖӮеҪ“еүҚеӣҪеҶ…е·Ҙдёҡзә§зўій…ёй”Ӯдё»жөҒеҮәеҺӮд»·ж јеңЁ51.5-52.5дёҮе…ғ/еҗЁпјҢз”өжұ зә§зўій…ёй”Ӯдё»жөҒеҮәеҺӮд»·ж јең?/span>53.5-56.5дёҮе…ғ/еҗЁпјҢй”Ӯзҹҝиө„жәҗзҙ§еј пјҢжҚ®дәҶи§ЈпјҢPilbaraеңЁеҺҹе®ҡдәҺ10жң?8ж—ҘдёҫиЎҢзҡ„第еҚҒж¬Ўй”ӮзІҫзҹҝжӢҚеҚ–еүҚпјҢжҺҘеҸ—йў„з«һж Үд»·пјҢжҠҳеҗҮь/span>SC6.0д»·ж јең?,830зҫҺе…ғ/еҗЁпјҢжҠҳзўій…ёй”ӮжҲҗжң¬53дёҮе…ғ/еҗЁе·ҰеҸіпјҢжҲҗжң¬з«ҜеҺӢеҠӣжҢҒз»ӯеўһеҠ гҖӮзӣ®еүҚпјҢдјҒдёҡиЈ…зҪ®ејҖе·Ҙе№ізЁіпјҢдҫӣеә”еҸҳеҢ–дёҚеӨ§пјҢеўһйҮҸдёҚжҳҺжҳҫпјҢеёӮеңәдҫӣеә”зҙ§еј жҢҒз»ӯгҖӮзўій…ёй”ӮеҺӮ家订еҚ•еӨҡд»Ҙй•ҝзәҰдёәдё»пјҢж•ЈеҚ•йҮҸе°‘д»·й«ҳпјҢеӨҡйӣҶдёӯеңЁиҙёжҳ“з«ҜгҖӮзўій…ёй”ӮеёӮеңәжҢҒз»ӯдёҠж¶ЁеҲ©еҘҪе……и¶ігҖҒь/span>пјҲжүҖжңүж•°жҚ®жҲӘиҮІь/span>10жң?0ж—?/span>пјҲь/span>

дёӢжёёеёӮеңәжҰӮеҶөпјҷь/span>жң¬е‘ЁдёӢжёёйңҖжұӮж–№йқўиЎЁзҺ°зҗҶжғІь/span>пјӢь/span>ж–°иғҪжәҗжұҪиҪҰжӯЈеӨ„дәҺй”Җе”®ж—әеӯЈпјҢй”ҖйҮҸдёҚж–ӯж”ҖеҚҮпјҢдёӢжёёдјҒдёҡеӨ„дәҺеҸҢеҚҒдёҖеӨҮиҙ§иҠӮзӮ№пјҢйҮҮиҙӯж„Ҹж„ҝејәзғҲпјҢз”өжұ еёӮеңәйңҖжұӮжҢҒзЁіеўһеҠ пјҢзЈ·й…ёй“Ғй”ӮеҮәиҙ§йҮҸзЁіжӯҘдёҠеҚҮгҖӮжҖ»дҪ“зңӢжқҘпјҢеӮЁиғҪеёӮеңәгҖҒеҠЁеҠӣеёӮеңәжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢдёӢжёёйңҖжұӮиЎЁзҺ°ејәеҠІгҖҒь/span>

еҗҺеёӮйў„жөӢ: з»јеҗҲжқҘзңӢпјҢзЈ·й…ёй“Ғй”Ӯиҝ‘жңҹеёӮеңәејәеҠҝиҝҗиЎҢпјҢд»·ж јиҝһз»ӯдёҠи°ғпјҢдёҠжёёеҺҹжқҗж–ҷзҙ§зјәпјҢд»·ж јй«ҳдҪҚпјҢдёӢжёёз”өжұ еҺӮ家йҮҮиҙӯйҮҸеўһеҠ пјҢз»Ҳз«Ҝж–°иғҪжәҗжұҪиҪҰеёӮеңәеӨ„дәҺй”Җе”®ж—әеӯЈпјҢз»Ҳз«ҜйңҖжұӮжҢҒз»ӯеҗ‘еҘҪгҖӮйў„и®ЎеҗҺжңҹеңЁдёҠдёӢжёёзҡ„дј еҜјдёӢд»·ж јжҢҒз»ӯзңӢж¶ЁпјҢеёӮеңәејәеҠҝиҝҗиЎҢдёәдё»гҖҒь/span>(дёӘдәәи§ӮзӮ№пјҢд»…дҫӣеҸӮиҖ?

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

m.cnpowder.com.cn

m.cnpowder.com.cn

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

ж°§еҢ–й“ңь/a>

ж°§еҢ–й“ңь/a>