дёӯеӣҪзІүдҪ“зҪ‘и®ҜжҲӘиҮі 2020 е№ҙжң«пјҢе…ЁеӣҪе…үдјҸзҺ»з’ғжҖ»дә§иғҪиҫҫеҲ 29450t/dпјҢзӣёжҜ 2018 е№ҙе№ҙеҲқзҡ„21390t/d еўһй•ҝ 37%пјҢе№ҙеқ еўһйҖ 11%гҖӮиҝҮеҺ»ж–°еўһдә§иғҪдё»иҰҒжқҘиҮӘдҝЎд№үе…үиғҪгҖҒзҰҸиҺұзү№зӯүеёӮеңәд»Ҫйўқеұ…еүҚзҡ„дјҒдёҡгҖӮдёҖгҖҒдә§дёҡй“ҫпјҡе…үдјҸзҺ»з’ғеӨ„дәҺе…үдјҸдә§дёҡй“ҫдёӯжёёпјҢйҮҮз”ЁйҖҸе…үзҺҮй«ҳзҡ„и¶…зҷҪзҺ»з’ғгҖҒь/span>

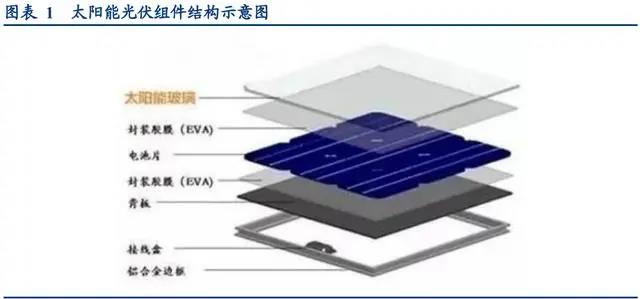

пјҲдёҖпјүе…үдјҸзҺ»з’ғжҳҜе…үдјҸ组件йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдҪҚдәҺе…үдјҸдә§дёҡй“ҫдёӯжёё

е…үдјҸзҺ»з’ғжһ„жҲҗе…үдјҸ组件жңҖеӨ–еұӮз»“жһ„пјҢиө·еҲ°дҝқжҠӨе’ҢйҖҸе…үдҪңз”ЁгҖӮе…үдјҸзҺ»з’ғжҳҜжҢҮз”ЁеңЁеӨӘйҳіиғҪе…үдјҸ组件дёҠзҡ„зҺ»з’ғпјҢиө·еҲ°дҝқжҠӨз”өжұ зүҮе’ҢйҖҸе…үзҡ„дҪңз”ЁпјҢдҝқжҠӨжңәжў°ејәеәҰиҫғе·®зҡ„з”өжұ зүҮз ҙиЈӮе’Ңжҳ“ ж°§еҢ–з”ҹй”Ҳзҡ„з”өжһҒпјҢ延й•ҝ组件дҪҝз”ЁеҜҝе‘ҪпјҢеҗҢж—¶дҝқиҜҒиҫғй«ҳзҡ„йҖҸе…үзҺҮгҖӮе…үдјҸзҺ»з’ғеҸҜд»ҘеҲҶдёәзӣ–жқ пјҲйқўжқҝпјүе’ҢиғҢжқҝпјҢжһ„жҲҗдәҶе…үдјҸ组件зҡ„жңҖеӨ–еұӮз»“жһ„гҖҒь/p>

е…үдјҸзҺ»з’ғзҡ„з”ҹдә§зҺҜиҠӮеҸҜд»Ҙз»ҶеҲҶдёәеҺҹзүҮз”ҹдә§е’Ңж·ұеҠ е·ҘгҖӮе…үдјҸзҺ»з’ғзҡ„з”ҹдә§еҸҜиҝӣдёҖжӯҘеҲҶдёәеҺҹзү з”ҹдә§е’Ңж·ұеҠ е·ҘпјҢеҺҹзүҮйңҖиҰҒз»ҸиҝҮзЈЁиҫ№гҖҒй•ҖиҶңгҖҒй’ўеҢ–зӯүзҺҜиҠӮеҲ¶жҲҗеҸҜеә”з”Ёзҡ„е…үдјҸзҺ»з’ғжҲҗзүҮгҖӮй•Җ иҶңжҳҜеңЁе…үдјҸзҺ»з’ғеҺҹзүҮдёҠиҰҶзӣ–й•ҖиҶңж¶ІпјҢзЎ®дҝқжңүжӣҙй«ҳзҡ„е…үзәҝйҖҸиҝҮзҺҮпјҢдҝқиҜҒеӨӘйҳіиғҪз”өжұ зүҮзҡ„еҸ‘ з”өж•ҲзҺҮпјӣй’ўеҢ–е·ҘиүәдҪҝеҫ—е…үдјҸзҺ»з’ғе…·жңүжӣҙй«ҳзҡ„ејәеәҰпјҢеҸҜжүҝеҸ—йЈҺеҺӢе’Ңжё©е·®еҸҳеҠЁгҖҒь/p>

е…үдјҸзҺ»з’ғдҪҚдәҺе…үдјҸдә§дёҡй“ҫдёӯжёёпјҢдёӢжёёе®ўжҲ·дёә组件дјҒдёҡгҖӮд»Һе…үдјҸдә§дёҡй“ҫжқҘзңӢпјҢе…үдјҸзҺ»з’ғеӨ дәҺдә§дёҡй“ҫдёӯжёёпјӣдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬з”ҹдә§зҺ»з’ғжүҖйңҖзҡ„зҹіиӢұз Ӯе’Ңз”ҹдә§з”өжұ зүҮжүҖ йңҖзҡ„зЎ…ж–ҷпјӣдёӯжёёдёәе…үдјҸ组件еҗ„йғЁеҲҶзҡ„еҲ¶йҖ зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з”өжұ зүҮгҖҒе…үдјҸзҺ»з’ғеҸҠе…¶д»–иҫ…жқҗ пјҲEVA иғ¶иҶңгҖҒй“қеҗҲйҮ‘иҫ№жЎҶзӯүпјүзҡ„еҲ¶йҖ зҺҜиҠӮпјӣдёӢжёёжҳҜе°Ҷз”өжұ зүҮгҖҒе…үдјҸзҺ»з’ғз”Ё EVA иғ¶иҶңеҜҶе°ҒпјҢз”Ёй“қиҫ№жЎҶе’ҢжҺҘзәҝзӣ’е°ҒиЈ…иө·жқҘзҡ„е…үдјҸ组件пјӣз»Ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢе…үдјҸ组件дёҺйҖҶеҸҳеҷЁз»„еҗҲеә” з”ЁдәҺе…үдјҸз”өз«ҷгҖҒь/p>

пјҲдәҢпјүе…үдјҸзҺ»з’ғйҖүз”Ёи¶…зҷҪзҺ»з’ғпјҢзӣёжҜ”жҷ®йҖҡзҺ»з’ғйҖҸе…үзҺҮжӣҙй«—ь/strong>

е…үдјҸзҺ»з’ғйҖүз”ЁйҖҸе…үзҺҮй«ҳзҡ„и¶…зҷҪзҺ»з’ғпјҢи¶…зҷҪзҺ»з’ғжүҖйңҖи¶…зҷҪзҹіиӢұз ӮиҫғдёәзЁҖзјәгҖӮе…үдјҸзҺ»з’ғиҰҒжұ е…·жңүиҫғй«ҳзҡ„йҖҸе…үзҺҮпјҢйҖҸе…үзҺҮзӣҙжҺҘеҶіе®ҡе…үдјҸ组件зҡ„еҸ‘з”өж•ҲзҺҮпјҢи¶…зҷҪзҺ»з’ғжҳҜе…үдјҸзҺ»з’ғеҺҹзүҮзҡ е”ҜдёҖйҖүжӢ©гҖӮжҷ®йҖҡзҺ»з’ғй“Ғеҗ«йҮҸең 0.1%е·ҰеҸіпјҢзҺ»з’ғйўңиүІе‘ҲзҺ°дёәз»ҝиүІпјҢйҖҸе…үзҺҮиҫғдҪҺпјҢ3.2mm зҡ жҷ®йҖҡзҺ»з’ғйҖҸе…үзҺҮзәҰдё 88%пјӣи¶…зҷҪзҺ»з’ғжҳҜи¶…йҖҸжҳҺдҪҺй“ҒзҺ»з’ғпјҢеҗ«й“ҒйҮҸдҪҺдәҺ 0.015%пјҢе…·жңүиҮӘзҲ зҺҮдҪҺгҖҒйўңиүІдёҖиҮҙжҖ§й«ҳгҖҒйҖҸе…үзҺҮй«ҳгҖҒжҖ§иғҪзЁіе®ҡзӯүдјҳзӮ№пјҢ3.2mm и¶…зҷҪзҺ»з’ғзҡ„йҖҸе…үзҺҮзәҰ 91.5%пј зӣёжҜ”жҷ®йҖҡзҺ»з’ғй«ҳеҮ 3.5 дёӘзҷҫеҲҶзӮ№гҖӮзӣ®еүҚиЎҢдёҡеҶ…еҗ„е…¬еҸёзҡ„и¶…зҷҪзҺ»з’ғдә§е“ҒеқҮеңЁ 91.5%е·ҰеҸіпјҢиҝӣ дёҖжӯҘжҸҗеҚҮе…үдјҸзҺ»з’ғйҖҸе…үзҺҮйңҖеҖҹеҠ©й•ҖеҲ¶еҮҸеҸҚиҶңзҡ„ж–№ејҸпјҢеҸҜжҸҗй« 2%е·ҰеҸізҡ„йҖҸе…үзҺҮгҖӮи¶…зҷҪзҺ»з’ з”ЁзҹіиӢұз ӮиҙЁйҮҸиҰҒжұӮй«ҳпјҢеҜ№еҗ«й“ҒйҮҸзҡ„иҰҒжұӮеҚҒеҲҶдёҘж јпјҢеӨ©з„¶и¶…зҷҪзҹіиӢұз ӮзҹҝиҫғдёәзЁҖзјәпјҢеӣҪеҶ…д» жңүе®үеҫҪеҮӨйҳігҖҒж№–еҚ—гҖҒе№ҝдёңжІіжәҗгҖҒе№ҝиҘҝе’Ңжө·еҚ—зӯүе°‘ж•°ең°еҢәеӯҳжңүз Ӯзҹҝиө„жәҗгҖҒь/p>

пјҲдёүпјүи¶…зҷҪзҺ»з’ғеҲҶдёәеҺӢ延е’Ңжө®жі•е·ҘиүәпјҢеҺӢ延дёәе…үдјҸзҺ»з’ғйҰ–йҖҲь/strong>

и¶…зҷҪзҺ»з’ғеҲҶдёәи¶…зҷҪеҺӢ延е’Ңи¶…зҷҪжө®жі•гҖӮж №жҚ®з”ҹдә§е·ҘиүәпјҢи¶…зҷҪзҺ»з’ғеҲҶдёәи¶…зҷҪеҺӢ延зҺ»з’ғе’Ңи¶…зҷ жө®жі•зҺ»з’ғгҖӮи¶…зҷҪеҺӢ延зҺ»з’ғжҳҜйҮҮз”ЁеҺӢ延е·ҘиүәпјҢеҲ©з”ЁеҺӢ延жңәе°ҶзҶ”иһҚзҡ„зҺ»з’ғж¶ІиҫҠеҺӢжҲҗжқҝзҠ¶зҺ»з’ғ еёҰпјҢеҶҚз»ҸиҝҮйҖҖзҒ«еҫ—еҲ°зҺ»з’ғеҺҹзүҮгҖӮеҺӢ延е·ҘиүәеҲ¶жҲҗзҡ„зҺ»з’ғиЎЁйқўеёҰжңүзү№ж®ҠиҠұзә№еҸҜд»ҘеўһеҠ йҖҸе…үзҺҮпјҢ жҳҜзӣ®еүҚе…үдјҸзҺ»з’ғзҡ„дё»жөҒдә§е“ҒгҖӮи¶…зҷҪжө®жі•зҺ»з’ғжҳҜйҮҮз”Ёжө®жі•е·ҘиүәпјҢе°ҶзҺ»з’ғзҶ”ж¶ІжіЁе…Ҙй”Ўж¶ІиЎЁйқўпјҢеҲ©з”ЁйҮҚеҠӣеҪўжҲҗиЎЁйқўе№іж•ҙзҡ„зҺ»з’ғпјҢжңҖеҗҺз»ҸйҖҖзҒ«еҲ¶жҲҗи¶…зҷҪжө®жі•еҺҹзүҮгҖҒь/p>

и¶…зҷҪеҺӢ延зҡ„йҖҸе…үзҺҮжӣҙй«ҳпјҢжҳҜйқўжқҝйҰ–йҖүжқҗж–ҷпјҢиғҢжқҝйҮҮз”Ёи¶…зҷҪжө®жі•д№ҹиў«дёӢжёёжҺҘеҸ—гҖӮдёҺи¶…зҷҪжө жі•зҺ»з’ғзӣёжҜ”пјҢи¶…зҷҪеҺӢ延зҺ»з’ғиЎЁйқўз»ҸиҝҮеҺӢ延еҪўжҲҗдәҶзү№ж®Ҡзҡ„иҠұзә№пјҢеҮ№еҮёиҠұзә№еҮҸе°‘е…үеҸҚе°„гҖҒеўһ еҠ дәҶеӨӘйҳіе…үд»ҺдёҚеҗҢе…Ҙе°„и§’зҡ„йҖҸиҝҮзҺҮпјҢдҪҝеҫ—еҺӢ延зҺ»з’ғзҡ„йҖҸе…үзҺҮжӣҙй«ҳгҖӮж №жҚ®е‘Ёж¬ЈгҖҠеҸҢзҺ»з»„д» з”ЁиғҢжқҝзҺ»з’ғжқҗж–ҷзҡ„жҖ§иғҪеҲҶжһҗгҖӢпјҢ2.0mm еҺҡеәҰзҡ„еҺӢ延зҺ»з’ғе’Ңжө®жі•зҺ»з’ғе№іеқҮйҖҸе…үзҺҮеҲҶеҲ«дёә 91.93%е’ 88.27%гҖӮж•ҙдҪ“жқҘзңӢпјҢи¶…зҷҪеҺӢ延зҺ»з’ғжҜ”и¶…зҷҪжө®жі•зҺ»з’ғзҡ„з»јеҗҲйҖҸе…үзҺҮй«ҳеҮ 3%-4%гҖӮйҖҸе…үзҺҮжҜҸжҸҗй«ҳ 1%пјҢе…үдјҸз”өжұ 组件еҸ‘з”өеҠҹзҺҮеҸҜжҸҗеҚҮзә 0.8%пјҢеӣ жӯӨи¶…зҷҪеҺӢ延зҺ»з’ғжҳҜе…үдјҸ 组件йқўжқҝзҡ„йҰ–йҖүжқҗж–ҷгҖӮеҸҢзҺ»з»„件йҮҮз”Ёи¶…зҷҪжө®жі•зҺ»з’ғдҪңдёәиғҢжқҝе·ІжҲҗдёәдёҖз§Қи¶ӢеҠҝпјҢиғҢжқҝеҸ‘з”ө еҠҹзҺҮжң¬иә«иҫғдҪҺпјҢж•ҙдҪ“жқҘзңӢйҮҮз”Ёжө®жі•еҒҡиғҢжқҝзҡ„组件еҠҹзҺҮжҚҹеӨұзәҰ 1-3WпјҢйҷҚе№ 1%е·ҰеҸіпјҢеңЁеҺ 延е’Ңжө®жі•еӯҳеңЁдёҖе®ҡд»·е·®зҡ„жғ…еҶөдёӢеҸҜиў«дёӢжёёжҺҘеҸ—гҖӮи¶…зҷҪеҺӢ延зҺ»з’ғиЎЁйқўжңүиҠұзә№пјҢжҠ—еҶІеҮ»жҖ§иҫғ дҪҺпјҢи¶…зҷҪжө®жі•зҺ»з’ғе№іж•ҙеәҰиҫғй«ҳпјҢжҠ—еҶІеҮ»жҖ§иҫғејәпјҢиҖҢйҡҸзқҖеҺҡеәҰйҷҚдҪҺпјҢжҠ—еҶІеҮ»ејәеәҰзӣёе·®и¶ҠеӨ§пј 1.6mm еҺҡеәҰдёӢжө®жі•зҺ»з’ғе№іеқҮжҠ—еҶІеҮ»й«ҳеәҰй«ҳеҮәеҺӢ延зҺ»з’ғ 97%гҖӮжңӘжқҘеңЁе°ҒиЈ…зҺ»з’ғи¶…и–„и¶ӢеҠҝдёӢпјҢ жө®жі•зҺ»з’ғзӣёеҜ№еҺӢ延зҺ»з’ғзҡ„жӣҝд»ЈжҖ§жҲ–жңүжңӣеўһејәгҖҒь/p>

пјҲеӣӣпјүдәҢеҚҒе№ҙеҸ‘еұ•еҸІпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғд»Һдҫқиө–иҝӣеҸЈжҲҗй•ҝдёәеј•йўҶе…Ёзҗғ

д» 2000 е№ҙз®—иө·пјҢе…үдјҸзҺ»з’ғеңЁжҲ‘еӣҪз»ҸеҺҶдәҢеҚҒе№ҙеҸ‘еұ•пјҢз»ҸеҺҶдәҶвҖңеӨ–иө„дјҒдёҡдё»еҜјпјҢеӣҪеҶ…йңҖжұӮдҫқ иө–иҝӣеҸЈвҖқгҖҒвҖңж”ҝзӯ–жү¶жҢҒе…үдјҸдә§дёҡпјҢеӣҪдә§еҢ–зҺ»з’ғиө·жӯҘвҖқгҖҒвҖң规模жҠҖжңҜеј•йўҶе…ЁзҗғвҖқеҮ дёӘйҳ¶ж®өгҖ?000-2006 е№ҙе…үдјҸзҺ»з’ғиў«еӨ–иө„дјҒдёҡдё»еҜјгҖ?006 е№ҙд№ӢеүҚпјҢе…үдјҸиЎҢдёҡжң¬иә«еҸ‘еұ•йҖҹеәҰдёҚй«ҳпј е…үдјҸзҺ»з’ғйңҖжұӮиҫғејұгҖӮеӣҪеҶ…еёӮеңәиў«жі•еӣҪеңЈжҲҲзҸӯгҖҒиӢұеӣҪзҡ®е°”йҮ‘йЎҝгҖҒж—Ҙжң¬ж—ӯзЎқеӯҗгҖҒж—Ҙжң¬жқҝ зЎқеӯҗеӣӣ家еӨ–иө„дјҒдёҡеһ„ж–ӯпјҢеӣҪдә§е…үдјҸзҺ»з’ғзҡ„дә§е“Ғиҫғе°‘пјҢеӣҪеҶ…зҡ„组件йңҖиҰҒдҫқйқ й«ҳд»·иҝӣеҸ еӣҪеӨ–зҡ„е…үдјҸзҺ»з’ғдә§е“ҒгҖҒь/p>

2006-2011 е№ҙзҰҸиҺұзү№гҖҒдҝЎд№үе’ҢеҚ—зҺ»зҺҮе…Ҳжү“з ҙеӨ–дјҒеһ„ж–ӯпјҢеӣҪдә§зҺ»з’ғеҚ дёҖеҚҠе…Ёзҗғд»ҪйўқгҖ?006 е№ҙжҳҜе…үдјҸзҺ»з’ғеӣҪдә§еҢ–зҡ„ејҖз«ҜпјҢ2006 е№ 6 жңҲзҰҸиҺұзү№еј•иҝӣ第дёҖжқ 100t/d зҡ„е…үдјҸзҺ»з’ғз”ҹдә зәҝпјҢжү“з ҙж—ӯзЎқеӯҗгҖҒжқҝзЎқеӯҗгҖҒеңЈжҲҲзҸӯгҖҒзҡ®е°”йҮ‘йЎҝзҡ„еһ„ж–ӯпј?0жңҲеҚ—зҺ 250t/d дә§зәҝзӮ№зҒ«жҠ дә§гҖӮжӯӨеҗҺпјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯжү©еӨ§и§„жЁЎпјҢеңЁдёӢжёёе…үдјҸиЎҢдёҡйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢеӣҪдә§е…үдјҸзҺ»з’ғ еҝ«йҖҹеҸ‘еұ•пјҢдә§иғҪдә§йҮҸгҖҒй”Җе”®йўқеҚ е…ЁзҗғжҜ”йҮҚдёҚж–ӯжҸҗеҚҮпјҢиҮ 2011 е№ҙж—¶дёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖ еӨ§зҡ„е…үдјҸзҺ»з’ғз”ҹдә§еӣҪпјҢеҚ жҚ®зәҰдёҖеҚҠзҡ„е…Ёзҗғд»ҪйўқгҖҒь/p>

2011 е№ҙд№ӢеҗҺж”ҝзӯ–еҲәжҝҖеёҰеҠЁйңҖжұӮзҲҶеҸ‘пјҢеӣҪеҶ…дјҒдёҡејҖе§Ӣжө·еӨ–е»әеҺӮгҖ?011 е№ҙе’Ң 2012 е№ҙпјҢ зҫҺеӣҪе’Ң欧зӣҹеҲҶеҲ«еҜ№дёӯеӣҪе…үдјҸиЎҢдёҡеұ•ејҖвҖңеҸҢеҸҚвҖқи°ғжҹҘпјҢеӣҪеҶ…е…үдјҸдә§дёҡеҸ‘еұ•йҒӯйҒҮвҖңиҙёжҳ жҲҳвҖқзҡ„йҳ»зўҚгҖӮдёәеә”еҜ№зҫҺ欧вҖңеҸҢеҸҚвҖқи°ғжҹҘзҡ„дёҚеҲ©еҪұе“Қпј?012 е№ҙдёӢеҚҠе№ҙж”ҝеәңеҮәеҸ°е…ӯйЎ№йј еҠұжҖ§ж”ҝзӯ–пјҢеҲәжҝҖе…үдјҸдә§дёҡй“ҫеҸ‘еұ•гҖӮж”ҝзӯ–еҲәжҝҖдёӢе…үдјҸзҺ»з’ғйңҖжұӮеўһй•ҝиҫғеӨ§пјҢ2012-2013 е№ еӣҪеҶ…е…үдјҸзҺ»з’ғй”Җе”®йўқеқҮе®һзҺ 25%д»ҘдёҠзҡ„еўһй•ҝгҖӮиҮі 2016 е№ҙж—¶пјҢдёӯеӣҪе…үдјҸзҺ»з’ғ规模已еҚ е…Ёзҗғд»Ҫйўқ 80%д»ҘдёҠпјҢеӣҪеҶ…дјҒдёҡд№ҹејҖе§ӢеңЁжө·еӨ–еёғеұҖдә§иғҪпјҢдҝЎд№үеңЁй©¬жқҘиҘҝдәҡжҠ•дә§ 900t/d е…үдјҸзҺ»з’ғдә§зәҝпјҢзҰҸиҺұзү№д№ҹеңЁи¶ҠеҚ—жү©еј дә§иғҪгҖ?006 е№ҙеҲ° 2016 е№ҙзҡ„еҚҒе№ҙж—¶й—ҙпјҢдёӯеӣҪе…ү дјҸзҺ»з’ғиЎҢдёҡе®һзҺ°д»Һдҫқиө–иҝӣеҸЈеҲ°еӣҪдә§жӣҝд»ЈеҶҚеҲ°жӣҝд»ЈиҝӣеҸЈзҡ„иҪ¬еҸҳгҖӮзӣ®еүҚжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ е…үдјҸзҺ»з’ғдә§еӣҪпј?019 е№ҙе…үдјҸзҺ»з’ғй”Җе”®йўқ 141.11 дәҝе…ғпјҢе…ЁзҗғеҚ жҜ 85%пјӣе…үдјҸзҺ»з’ғдә§йҮ 4.66 дәҝе№ізұіпјҢе…ЁзҗғеҚ жҜ” 86%гҖҒь/p>

дәҢгҖҒд»·ж јеӣһйЎҫпјҡ2020 е№ҙе…үдјҸзҺ»з’ғж¶Ёд» 70%пјҢзҺ»з’ғеҚ 组件жҠҘд»·жҜ”йҮҚжҸҗеҚҮ 4%

2020 е№ҙе…үдјҸзҺ»з’ғеҺҹзүҮж¶Ёд» 70%пјҢж”ҖеҚҮиҮіеҺҶеҸІеі°еҖјгҖ?020 е№ҙе…үдјҸзҺ»з’ғд»·ж је‘ҲдёҖи·ҜдёҠж¶ЁжҖ еҠҝпјҢ3.2mm еҺҹзүҮд»Һе№ҙеҲ 20 е…?е№іж–№ж¶Ёд»·иҮіе№ҙжң 34 е…?е№іж–№пјҢж¶Ёе№ 70%пјҢеҺҹзүҮд»·ж је·ІеӨ„дәҺеҺ еҸІй«ҳзӮ№пјӣ3.2mm й•ҖиҶңеқҮд»·д»Һе№ҙеҲқ 29 е…?е№іж–№ж¶Ёд»·иҮіе№ҙжң 42 е…?е№іж–№пјҢж¶Ёе№ 45%пјҢйғЁеҲҶе°ҸеҺ ж•ЈеҚ•д»·ж јж¶ЁиҮі 48-50 е…?е№іж–№гҖ?020 е№ҙе…үдјҸзҺ»з’ғй«ҳеәҰжҷҜж°”пјҢд»·ж јеӨ§е№…и·іж¶ЁпјҢдё»иҰҒеҺҹеӣ еңЁдәҺзҹӯжңҹзҡ„дҫӣйңҖеӨұиЎЎпјҷь/p>

дҫӣз»ҷз«Ҝпјҡй•ҝи§Ҷи§’дёӢж”ҝзӯ–еҺӢеҲ¶ 2020 е№ҙдҫӣз»ҷпјҢ2018 е№ҙеҮәеҸ°зҡ„гҖҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…ідәҺеҚ еҸ‘й’ўй“Ғж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•зҡ„йҖҡзҹҘгҖӢпјҢе°Ҷе…үдјҸеҺӢ延зҺ»з’ғд№ҹеҲ—е…Ҙдә§иғҪзҪ®жҚў иҢғеӣҙпјҢж–°еўһдә§иғҪеҸ—еҲ°йҷҗеҲ¶пјҢе…үдјҸеҺӢ延зҺ»з’ғз”ҹдә§зәҝд»Һе»әи®ҫеҲ°дә§иғҪйҮҠж”ҫзәҰ 2 е№ҙж—¶й—ҙпјҢ2018 е№ҙж”ҝзӯ–еҺӢеҲ¶зҡ„ж–°еўһдә§иғҪең 2020 е№ҙејҖе§ӢжҳҫзҺ°еҮәеҪұе“ҚгҖӮзҹӯи§Ҷи§’дёӢз–«жғ…еҪұе“Қжңүж•Ҳдә§иғҪпјҢ 2020 е№ҙдёҠеҚҠе№ҙз–«жғ…еҪұе“ҚйңҖжұӮпјҢеҜјиҮҙйғЁеҲҶдә§иғҪжҸҗеүҚиҝӣе…ҘеҶ·дҝ®пј?020 е№ 6 жңҲж—¶е…үдјҸзҺ»з’ғ еҺҹзүҮжңүж•Ҳдә§иғҪ 24460t/dпјҢзӣёжҜ”е№ҙеҲқзј©еҮ 520t/dгҖҒь/p>

йңҖжұӮз«ҜпјҡдёҠеҚҠе№ҙз–«жғ…еҪұе“ҚеӣҪеҶ…еӨ–йңҖжұӮпјҢж•ҙдҪ“еёӮеңәе№іж·ЎгҖҒйңҖжұӮиҗҺзј©гҖӮдёӢеҚҠе№ҙйңҖжұӮеӨҚиӢҸпјҢ жӯӨеӨ–е…үдјҸиЎҘиҙҙејұеҢ–пјҢз«һд»·йЎ№зӣ®еӨҡж•°иҰҒжұӮеңЁ 2020 е№ҙе№ҙеә•еүҚе®ҢжҲҗ并зҪ‘пјҢеӣӣеӯЈеәҰеӯҳеңЁжҠўиЈ… жҪ®пјҢеӣҪеҶ…еүҚдёүеӯЈеәҰиЈ…жңә 18.7GWпјҢеӣӣеӯЈеәҰ 29.5GWпјҢеӣӣеӯЈеәҰеҚ жҜ”и¶…иҝҮ 60%пјӣеҗҢж—¶пјҢе… дјҸдә§дёҡеҝ«йҖҹеҸ‘еұ•зҡ„йў„жңҹејҖе§ӢејәзғҲпјҢ组件жү©дә§еҜјиҮҙйңҖжұӮйӣҶдёӯйҮҠж”ҫгҖӮеҸҢзҺ»з»„件渗йҖҸзҺҮзҡ жҸҗеҚҮд№ҹеўһеҠ дәҶеҜ№е…үдјҸзҺ»з’ғзҡ„йңҖжұӮгҖҒь/p>

2020 е№ҙзҺ»з’ғд»·ж јеӨ§ж¶ЁпјҢзҺ»з’ғеҚ з»„д»·жҠҘд»·жҜ”дҫӢжҸҗеҚ 4pctпјҢ组件зҡ„зҺ»з’ғжҲҗжң¬жҠ¬еҚҮ 50%е·ҰеҸігҖӮе…үдјҸзҺ»з’ғд»·ж јиҝһз»ӯдёҠж¶ЁпјҢдҪҝеҫ—зҺ»з’ғжҜӣеҲ©зҺҮд№ҹи·ҹзқҖдёҚж–ӯжҸҗеҚҮпјҢж №жҚ®еҚ“еҲӣиө„и®Ҝзҡ„ж•°жҚ®пј?2 жң д»·ж јй«ҳдҪҚж— 3.2mmеҺҹзүҮжҜӣеҲ©зҺҮе·ІиҫҫеҲ° 50%е·ҰеҸіпјҢеӨ§зӘ‘зӮүзҡ„жҜӣеҲ©зҺҮйғЁеҲҶеҸҜд»ҘиҫҫеҲ° 60%д»ҘдёҠгҖӮдёҠжёёзҺ»з’ғзӣҲеҲ©жҸҗеҚҮпјҢдҪҶеҜ№дәҺдёӢ游组件йҖ жҲҗдәҶдёҖе®ҡзҡ„еҺӢеҠӣгҖӮжҲ‘们жөӢз®—пјҢ1 жңҲе’Ң 6 жңҲж—¶пјҢеҚ• зҺ»з»„件жҠҘд»·дёӯзҺ»з’ғд»·ж јеҚ жҜ”ең 6%е·ҰеҸіпј?2 жңҲпјҢзҺ»з’ғд»·ж јдёҠж¶ЁиҮій«ҳдҪҚпјҢеҚ•зҺ»з»„件дёӯзҺ»з’ д»·ж јеҚ жҜ”зә 10%пјҢеҸҢзҺ»з»„件дёӯеҚ жҜ” 16%гҖӮиҖҢдҫӣеә”еҒҸзҙ§пјҢд№ҹеҚЎдҪҸе…үдјҸ组件еҺӮе•Ҷжү©дә§йҖҹеәҰпј еҗҢж ·еҮәзҺ°ж¶Ёд»·зҙ§зјәзҡ„зЎ…ж–ҷиҝҳеҸҜд»ҘеҖҹеҠ©еӣҪеӨ–иҝӣеҸЈпјҢдҪҶе…үдјҸзҺ»з’ғ 90%д»ҘдёҠдҫӣеә”жқҘиҮӘеӣҪеҶ…гҖӮеҜ№ жӯӨпјҢе…ӯеӨ§з»„件дјҒдёҡдёңж–№ж—ҘеҚҮгҖҒжҷ¶жҫіз§‘жҠҖгҖҒжҷ¶з§‘иғҪжәҗгҖҒйҡҶеҹәиӮЎд»ҪгҖҒеӨ©еҗҲе…үиғҪе’Ңйҳҝзү№ж–ҜиҒ”еҗ еҖЎеҜјж”ҫејҖе…үдјҸзҺ»з’ғдә§иғҪзҪ®жҚўйҷҗеҲ¶гҖ?2 жң 16 ж—Ҙе·ҘдҝЎйғЁгҖҠж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі пјҲдҝ®и®ўзЁҝпјүгҖӢпјҢжңүжқЎд»¶ж”ҫејҖе…үдјҸеҺӢ延зҺ»з’ғдә§иғҪйҷҗеҲ¶гҖӮжӯӨеӨ–пјҢз”ұдәҺе…үдјҸеҺӢ延зҺ»з’ғд»·ж јиҝҮй«ҳпј дёӢ游组件еҜ№дәҺи¶…зҷҪжө®жі•зҡ„жӣҝд»Јж–№жЎҲжҺҘеҸ—еәҰжҸҗеҚҮгҖҒь/p>

дёүгҖҒиЈ…жңәйҮҸеўһй•ҝе’ҢеҸҢзҺ»жё—йҖҸзҺҮжҸҗеҚҮжӢүеҠЁйңҖжұӮпјҢ2021иЎЁи§ӮйңҖжұӮйў„и®?4000t/dд»ҘдёҠ

пјҲдёҖпјүе…үдјҸеҸ‘з”өе№ід»·еҢ–е’ҢзҺҜдҝқзӣ®ж ҮжҺЁеҠЁе…үдјҸиЈ…жңәйҮҸжҢҒз»ӯеўһй•ҝ

иЈ…жңәйҮҸжҸҗеҚҮй©ұеҠЁд№ӢдёҖпјҡе…үдјҸе№ід»·еҢ–гҖӮе…үдјҸеҸ‘з”өйҖҗжӯҘиҝӣе…Ҙе№ід»·е‘Ёжңҹпј?021 е№ҙйў„и®ЎеҸҜдәҺз…Өз” еҗҢд»·гҖӮиҝҮеҺ»иҝ‘ 20 е№ҙпјҢе…үдјҸеҸ‘з”өзҡ„规模еўһй•ҝеҫҲеӨ§зЁӢеәҰжҳҜз”ұж”ҝеәңиЎҘиҙҙе’ҢзҺҜдҝқзӣ®ж ҮжҺЁеҠЁпјҢе…үдј еҸ‘з”өзҡ„жҲҗжң¬зјәе°‘еёӮеңәеҢ–з«һдәүеҠӣгҖ?018 е№?2019 е№ҙпјҢеӣҪеҶ…е…үдјҸиЈ…жңәйҮҸиҝһз»ӯдёӨе№ҙеҮәзҺ°дёӢж»‘пјҢ дҫҝжҳҜеҸ—еҲ° 2018 е№ҙвҖ?31вҖқж”ҝзӯ–зҡ„еҪұе“ҚпјҢеӣҪеҶ…еёӮеңәзҡ„зҹӯжңҹйңҖжұӮеҸ—еҲ°жҠ‘еҲ¶пјҢзӣҙиҮі 2019 е№ 5 жң еә•е…үдјҸж”ҝзӯ–иҗҪең°пјҢжҺЁиЎҢз«һд»·иЎҘиҙҙе’Ң平价并иЎҢгҖ?020 е№ҙпјҢйҡҸзқҖ组件зӯүе…ій”®и®ҫеӨҮзҡ„ж•ҲзҺҮжҸҗеҚҮгҖ иҝҗз»ҙиғҪеҠӣжҸҗй«ҳпјҢе…үдјҸеҸ‘з”өжҲҗжң¬йҖҗжёҗдёӢйҷҚпјҢйҖҗжӯҘе®һзҺ°е№ід»·гҖӮж №жҚ CPIAгҖҠдёӯеӣҪе…үдјҸдә§дёҡеҸ‘еұ и·ҜзәҝеӣҫгҖӢзҡ„ж•°жҚ®пј?020 е№ҙжҲ‘еӣҪең°йқўе…үдјҸз”өз«ҷеҲқе§ӢжҠ•иө„жҲҗжң¬дёә 3.99 е…?WпјҢиҫғ 2019 е№ҙдёӢйҷ 12.3%гҖӮеҸ‘з”өжҲҗжң¬жқҘзңӢпјҢйў„и®Ў 2021 е№ҙеӨ§йғЁеҲҶең°еҢәеҸҜе®һзҺ°дёҺз…Өз”өеҹәеҮҶд»·еҗҢд»·гҖӮе…үдјҸеәҰз”өжҲҗ жң¬зҡ„дёӢйҷҚпјҢжҺЁеҠЁе…үдјҸйҖҗжӯҘиҝӣе…Ҙе№ід»·е‘ЁжңҹпјҢж”ҜжҢҒе…үдјҸеҸ‘з”өиЈ…жңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮиЈ…жңәйҮҸжҸҗеҚҮй©ұеҠЁд№ӢдәҢпјҡвҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқзӯүзҺҜдҝқзӣ®ж ҮгҖҒь/p>

дёәиҫҫеҲ 2030 е№ҙдёӯеӣҪйқһеҢ–зҹіиғ жәҗжҜ”йҮ 25%пјҢе№ҙеқҮж–°еўһиЈ…жңәйҮҸе°ҶеңЁ 70-95GWгҖ?020 е№ 9 жңҲиҒ”еҗҲеӣҪеӨ§дјҡдёҠиЎЁзӨәеҠӣдә 2030 е№ҙеүҚе®һзҺ°зўіиҫҫеі°пјҢ2060 е№ҙеүҚе®һзҺ°зўідёӯе’ҢпјҢд№ӢеҗҺзҡ„з»ҸжөҺе·ҘдҪңдјҡи®®дёҠжҳҺзЎ®иҰҒеҒҡеҘҪвҖңзўі иҫҫеі°вҖқгҖҒвҖңзўідёӯе’ҢвҖқе·ҘдҪңпјҢеҠ еҝ«и°ғж•ҙдјҳеҢ–дә§дёҡз»“жһ„гҖҒиғҪжәҗз»“жһ„пјҢеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗгҖӮдёәиҫ еҲ 2030 е№ҙдёӯеӣҪйқһеҢ–зҹіиғҪжәҗеҚ дёҖж¬ЎиғҪжәҗж¶Ҳиҙ№жҜ”йҮ 25%зӣ®ж ҮпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе…үдјҸе№ҙеқҮж–°еў иЈ…жңәйҮҸе°Ҷең 70-95GW й—ҙгҖҒь/p>

е…үдјҸиЈ…жңәйҮҸжҸҗеҚҮе°ҶеёҰеҠЁе…үдјҸзҺ»з’ғйңҖжұӮжҢҒз»ӯжү©е®№гҖӮе…үдјҸеҸ‘з”өеӨ§е№…жҺЁе№ҝеә”з”ЁпјҢ组件дҪңдёәж ёеҝғ дә§е“ҒпјҢиЈ…жңәйҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝжҖҒеҠҝгҖ?020 е№ҙпјҢеӣҪеҶ…е…үдјҸж–°еўһиЈ…жңәйҮ 48.2GWпјҢеҗҢжҜ”еўһй• 60.1%пјӣе…Ёзҗғйў„и®ЎиҫҫеҲ 130GWгҖӮж №жҚ CPIA еңЁгҖҠдёӯеӣҪе…үдјҸдә§дёҡеҸ‘еұ•и·ҜзәҝеӣҫгҖӢдёӯзҡ„д№җи§Ӯйў„жөӢпјҢ2021 е№ҙе…Ёзҗғж–°еўһе…үдјҸиЈ…жңәйҮҸиҫҫеҲ° 155GWпјҢеӣҪеҶ…ж–°еўһиЈ…жңәйҮҸйў„и®ЎиҫҫеҲ° 60GW д»ҘдёҠпј?020 е№ҙиҮі 2025 е№ҙеӨҚеҗҲеўһй•ҝзҺҮзә 9%гҖӮе…үдјҸзҺ»з’ғзҡ„йңҖжұӮйў„и®ЎжңӘжқҘеҸ—зӣҠдәҺе…үдјҸиЈ…жңәйҮҸзҡ„жҸҗеҚҮиҝӣдёҖжӯҘжү© е®№гҖҒь/p>

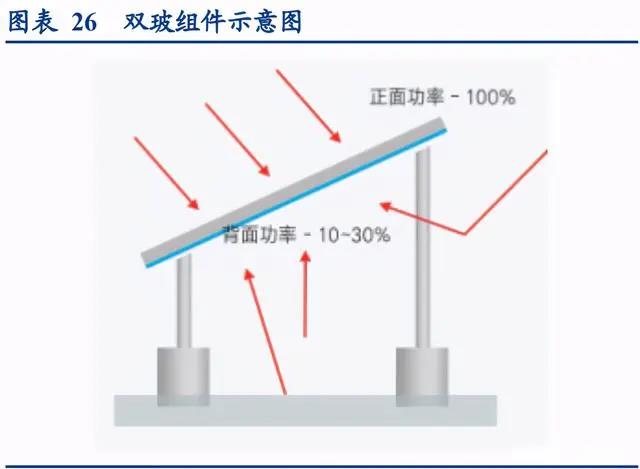

пјҲдәҢпјүеҸҢзҺ»з»„件渗йҖҸзҺҮ 5 е№ҙжңүжңӣзҝ»еҖҚеўһй•ҝпјҢеёҰжқҘжӣҙеӨ§йңҖжұӮеј№жҖ?/strong>

е…үдјҸ组件еҲҶдёәжҷ¶зЎ…组件е’Ңи–„иҶң组件гҖӮеӨӘйҳіиғҪе…үдјҸ组件еҸҜд»ҘеҲҶдёәжҷ¶зЎ…组件е’Ңи–„иҶң组件дёӨзұ»пјҢ е…¶дёӯжҷ¶зЎ…组件еҮӯеҖҹеҚ•еқ—组件еҸ‘з”өеҠҹзҺҮй«ҳзҡ„зү№жҖ§еҚ жҚ®е…үдјҸ组件жҖ»йҮҸзҡ 95%д»ҪйўқпјҢи–„иҶңз»„д» д»…еҚ 5%е·ҰеҸігҖҒь/p>

еҚ•зҺ»з»„件дёәжҷ¶зЎ…组件зҡ„дё»жөҒдә§е“ҒпјҢеҸҢзҺ»з»„件еҮӯеҖҹеҸ‘з”өеўһзӣҠдјҳеҠҝпјҢжё—йҖҸзҺҮжңүжңӣжҸҗеҚҮгҖӮжҷ¶зЎ е…үдјҸз»„д»¶ж №жҚ®иғҢйқўжқҗиҙЁеҸҜд»ҘеҲҶдёәеҸҢзҺ»з»„件е’ҢеҚ•зҺ»з»„件пјҢеҚ•зҺ»з»„件зҡ„иғҢжқҝжқҗж–ҷеӨ§йғЁеҲҶдёәдёҚ йҖҸе…үзҡ„еӨҚеҗҲжқҗж–ҷпјҲTPTгҖҒTPE зӯүпјүпјҢзӣ®еүҚеҚ•зҺ»з»„件д»ҚжҳҜдё»жөҒпјҢ2020 е№ҙеҚ•зҺ»з»„件еёӮеҚ зҺҮ 70% е·ҰеҸіпјҢеҸҢзҺ»з»„件еҚ жҜ 29.7%пјӣеҸҢзҺ»з»„件йҮҮз”ЁзҺ»з’ғжӣҝд»ЈдәҶеҚ•зҺ»з»„件зҡ„еӨҚжқҗиғҢжқҝпјҢеҸҢйқўйҮҮз”Ё зҺ»з’ғе°ҒиЈ…гҖӮзӣёжҜ”еҚ•зҺ»з»„件пјҢеҸҢзҺ»з»„件зҡ„з”ҹе‘Ҫе‘Ёжңҹжӣҙй•ҝпјҢиҖҗеҖҷжҖ§е’ҢиҖҗи…җиҡҖжҖ§жӣҙејәпјҢиЎ°еҮҸдҪҺдәҺжҷ®йҖҡ组件пјӣеҸ‘з”өж•ҲзҺҮжӣҙй«ҳпјҢжӯЈйқўиғҢйқўеқҮжңүеҸ‘з”өиғҪеҠӣпјҢиғҢйқўеҸҜжҺҘеҸ—е‘ЁеӣҙзҺҜеўғзҡ„еҸҚе°„е…үгҖ ж•Је°„е…үиҪ¬жҚўдёәз”өиғҪпјҢж №жҚ®дёҚеҗҢең°йқўзҺҜеўғеҸҢйқўз»„件иғҪеӨҹжҸҗй« 10%-30%зҡ„еҸ‘з”өйҮҸгҖӮж №жҚ®жқҺдә еҪ¬гҖ?60W и¶…й«ҳеҠҹзҺҮ n еһӢеҸҢзҺ»еҸҢйқўеҸ‘з”өз»„д»¶з ”з©¶еҸҠеә”з”ЁгҖӢпјҢйҮҮз”ЁиғҢйқўж— жЁӘжўҒе®үиЈ…ж–№ејҸж—¶пјҢеҸҢзҺ»з»„件зҡ„еҸ‘з”өйҮҸеўһзӣҠжңҖй«ҳеҸҜд»ҘиҫҫеҲ 32.99%пјҢе№іеқҮеҸ‘з”өйҮҸеўһзӣҠзә 21.38%пјӣжЁӘжўҒејҸе®үиЈ… ж–№ејҸпјҢеҸ‘з”өйҮҸеўһзӣҠжңҖй«ҳеҸҜиҫ 30.18%пјҢе№іеқҮеҸ‘з”өйҮҸеўһзӣҠ 20.10%гҖӮеҮӯеҖҹеҸ‘з”өйҮҸдјҳеҠҝпјҢеҸҢзҺ 组件жңӘжқҘжё—йҖҸзҺҮжңүжңӣжҸҗеҚҮгҖҒь/p>

2.0mm еҸҢзҺ»з»„件йҮҚйҮҸе·ІжҺҘиҝ 3.2mm еҚ•зҺ»пјҢеҸҢзҺ»йҮҚйҮҸеӨ§зҡ„з—ӣзӮ№ж¶ҲйҷӨпјҢ2025 е№ҙжё—йҖҸзҺҮжңүжңӣ иҫҫеҲ°60%гҖӮеҚ•зҺ»з»„件йҮҮз”ЁдёҖеқ?.2mmе…үдјҸзҺ»з’ғдҪңдёәйқўжқҝпјҢеҸҢзҺ»еҸҜйҮҮз”ЁдёӨеқ—2.5mmжҲ?.0mm еҺҡеәҰзҡ„е…үдјҸзҺ»з’ғдҪңдёәйқўжқҝе’ҢиғҢжқҝгҖ?018 е№ҙпјҢеҸҢзҺ»з»„件主иҰҒйҮҮз”Ё 2.5mm+2.5mm еҸҢзҺ»пјҢзӣё жҜ 3.2mm еҚ•зҺ»зҡ„еҺҡеәҰеўһеҠ иҫғеӨҡпјҢ2.5mm еҸҢзҺ»зҡ„зҺ»з’ғйҮҚйҮҸеўһеҠ дәҶ 56%пјҢ组件жҖ»йҮҚйҮҸеўһеҠ 23%пјҢеңЁе®үиЈ…иҝҗиҫ“дёҠеӯҳеңЁдёҖе®ҡзҡ„жҲҗжң¬жҸҗеҚҮгҖӮйҡҸзқҖ 2.0mm й’ўеҢ–иғҪеҠӣзҡ„жҸҗеҚҮпјҢеҸҢзҺ»еҮәзҺ°еҮҸи–„ и¶ӢеҠҝпј?019 е№ҙж—¶ 2.0mm+2.0mm еҸҢзҺ»з»„件еҚ жҚ® 20%еёӮеңәд»ҪйўқгҖ?.0mm+2.0mm еҸҢзҺ»зҡ„еә”з”ЁпјҢ еӨ§е№…йҷҚдҪҺдәҶ组件зҡ„йҮҚйҮҸпјҢз»ҸжөӢз®—2.0mm еҸҢзҺ»з»„件зҡ„жҖ»йҮҚйҮҸд»…жҜ 3.2mm еҚ•зҺ»й«ҳеҮә 1.94%пј зӣёжҜ” 2.5mm еҸҢзҺ»з»„件еҮҸйҮҚ 4KG е·ҰеҸігҖӮеҸҢзҺ»з»„件йҮҚйҮҸиҫғеӨ§зҡ„з—ӣзӮ№еҫ—д»Ҙж¶ҲйҷӨпјҢеҮӯеҖҹеҜҝе‘Ҫжӣҙ й•ҝе’ҢеҸ‘з”өеҠҹзҺҮжӣҙй«ҳзҡ„дјҳеҠҝпјҢжё—йҖҸзҺҮжңүжңӣеҝ«йҖҹжҸҗеҚҮпјҢж №жҚ®дёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡйў„и®Ўпј?025 е№ еҸҢзҺ»з»„件еёӮеңәжё—йҖҸзҺҮжңүжңӣиҫҫеҲ° 60%гҖҒь/p>

пјҲдёүпјүйў„и® 2021-2023 е№ҙе…үдјҸзҺ»з’ғдә§иғҪйңҖжұӮдёә 34291/42181/51435t/d

е…үдјҸзҺ»з’ғзҡ„йңҖжұӮеўһй•ҝз”ұе…үдјҸиЈ…жңәйҮҸеўһй•ҝгҖҒеҸҢзҺ»з»„件渗йҖҸзҺҮжҸҗеҚҮе…ұеҗҢжҺЁеҠЁгҖӮжҲ‘们еҒҮи®ҫпјҡ

1)иЈ…жңәйҮҸж–№йқўпјҡйў„и®ЎжңӘжқҘдёүе№ҙе…Ёзҗғе…үдјҸиЈ…жңәйҮҸзЁіжӯҘеўһй•ҝпјҢ2021-2023 е№ҙе…ЁзҗғиЈ…жңәйҮҸеҲҶеҲ« дё 170GWгҖ?04GWгҖ?45GWпјҢе…¶дёӯжҷ¶зЎ…组件еҚ жҜ 96%пјҢеҜ№еә”组件дә§йҮҸдёәиЈ…жңәйҮҸзҡ„ 1.1 еҖҚпјҲе®№й…ҚжҜ”дёә 1.1пјүгҖҒь/p>

2)еҸҢзҺ»жё—йҖҸзҺҮж–№йқўпјҡеҸҢзҺ»з»„件渗йҖҸзҺҮйҖҗжёҗжҸҗеҚҮпјҢеҸӮиҖ CPIA зҡ„йў„жөӢпјҢеҒҮи®ҫ 2021-2023 е№ҙеҸҢзҺ»з»„件渗йҖҸзҺҮеҲҶеҲ«дё 40%гҖ?0%гҖ?0%пјӣеҸҢзҺ»з»„件дёӯпјҢи¶…и–„еҢ–и¶ӢеҠҝ继з»ӯжҺЁиҝӣпј 2.0mm+2.0mm 组件еҚ жҜ”д№ҹйҖҗжёҗжҸҗеҚҮпјҢеҒҮи®ҫеҲҶеҲ«еҚ еҸҢзҺ»з»„件зҡ 50%гҖ?0%гҖ?0%пјҢжҡӮ жңӘиҖғиҷ‘ 1.6mm+1.6mm зҡ„жҺЁе№ҝжҷ®еҸҠгҖҒь/p>

3)зҺ»з’ғж¶ҲиҖ—гҖҒжҲҗзүҮж•ҲзҺҮгҖҒжҲҗе“ҒзҺҮж–№йқўпјҡеҸӮиҖғеҚ—зҺ»е…¬е‘Ҡзҡ„ж•°жҚ®пјҢеҒҮи® 1GW 组件йңҖиҰҒж¶Ҳ иҖ 3.2mm е…үдјҸзҺ»з’ғ 578 дёҮе№ігҖ?.5mm е…үдјҸзҺ»з’ғ 1139 дёҮе№іпј?.0mm е…үдјҸзҺ»з’ғ 1139 дё е№іпјӣ3.2mmгҖ?.5mmгҖ?.0mm и§„ж јзҡ„е…үдјҸзҺ»з’ғжҲҗзүҮй”ҖйҮҸеҲҶеҲ«дёә 125 е№іж–№зұ?еҗЁгҖ?60 е№іж–№зұ?еҗЁгҖ?00 е№іж–№зұ?еҗЁпјӣеҺҹзүҮжҲҗе“ҒзҺҮеҲҶеҲ«дёә 82%гҖ?0%гҖ?8%пјӣж·ұеҠ е·ҘжҲҗе“ҒзҺҮеқҮ дё 95%гҖӮеҹәдәҺдёҠиҝ°еҒҮи®ҫпјҢжҲ‘们жөӢз®— 2021-2023 е№ҙе…үдјҸзҺ»з’ғеҺҹзүҮйңҖжұӮеҲҶеҲ«дёә 1251.61 дёҮеҗЁгҖ?539.62 дёҮеҗЁгҖ?877.36 дёҮеҗЁпјҢеҜ№еә”ж—ҘзҶ”йҮҸеҲҶеҲ«дё 34291t/dгҖ?2181t/dгҖ?1435t/dпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ дё 36%гҖ?3%гҖ?2%гҖҒь/p>

еӣӣгҖ?021 дёүеӯЈеәҰдҫӣз»ҷе®ҪжқҫејҖе§ӢдҪ“зҺ°пјҢеӨ§е°әеҜёзӘ‘зӮүз»“жһ„жҖ§зҙ§ејҹь/p>

пјҲдёҖпјүеӣӣиҪ®ж”ҝзӯ–еҮәеҸ°пјҢ2020 е№ҙеә•е…үдјҸеҺӢ延зҺ»з’ғдә§иғҪйҷҗеҲ¶йҖӮеәҰж”ҫејҖиҝҮеҺ»е…үдјҸеҺӢ延зҺ»з’ғзҡ„дә§иғҪж”ҝзӯ–жҳҜйҷҗеҲ¶ж–°еўһеҺӢ延дә§иғҪзҡ„йҮҚиҰҒеӣ зҙ пјҢеӣһйЎҫд» 2018 е№ҙйҰ–ж¬Ўе°Ҷе… дјҸзҺ»з’ғдә§иғҪзәіе…Ҙдә§иғҪзҪ®жҚўд№ӢдёӯпјҢдёҖе…ұжңүеӣӣиҪ®ж”ҝзӯ–пјҢжңҖз»ҲеңЁ 2020 е№ 11 жңҲдёӢжёёеҮ еӨ§з»„件дјҒ дёҡиҒ”еҗҲе‘јеҗҒд№ӢеҗҺпјҢ2020 е№ 12 жңҲе·ҘдҝЎйғЁжңүжқЎд»¶йҖӮеәҰж”ҫејҖе…үдјҸеҺӢ延дә§иғҪйҷҗеҲ¶гҖҒь/p>

йҰ–иҪ®ж”ҝзӯ–пј?018 е№ҙе…үдјҸзҺ»з’ғдә§иғҪжү©е……ејҖе§Ӣ收еҲ°ж”ҝзӯ–еҺӢеҲ¶гҖ?018 е№ҙеҸ‘еёғзҡ„гҖҠе·Ҙдёҡе’Ңдҝ жҒҜеҢ–йғЁе…ідәҺеҚ°еҸ‘й’ўй“Ғж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•зҡ„йҖҡзҹҘгҖӢе°Ҷе…үдјҸеҺӢ延зҺ»з’ғд№ҹеҲ— е…Ҙдә§иғҪзҪ®жҚўж”ҝзӯ–д№ӢдёӯпјҢе…үдјҸзҺ»з’ғзҡ„дә§иғҪжү©е……еҸ—еҲ°ж”ҝзӯ–еҺӢеҲ¶гҖӮе…үдјҸеҺӢ延зҺ»з’ғз”ҹдә§зәҝд» е»әи®ҫеҲ°дә§иғҪе®Ңе…ЁйҮҠж”ҫйңҖиҰҒз»Ҹиҝ 1.5-2 е№ҙпјҢ2018 е№ҙж”ҝзӯ–еҺӢеҲ¶зҡ„ж–°еўһе…үдјҸеҺӢ延зҺ»з’ғдә§иғҪ еҪұе“Қең 2020 е№ҙеҮәзҺ°гҖӮ第дәҢиҪ®ж”ҝзӯ–пјҡйҮҚз”іе…үдјҸзҺ»з’ғзәіе…Ҙдә§иғҪзҪ®жҚўиҢғеӣҙгҖ?020 е№ 1 жң 3 ж—ҘпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠж°ҙ жіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•ж“ҚдҪңй—®зӯ”гҖӢпјҢеҜ№зҺ»з’ғдә§иғҪзҪ®жҚўж”ҝзӯ–иҝӣиЎҢз»ҶеҢ–е’Ңе®Ңе–„пј жҸҗеҲ°е…үдјҸзҺ»з’ғеҲ—е…Ҙдә§иғҪзҪ®жҚўиҢғеӣҙпјҢиҮӘ 2021 е№ 1 жң 1 ж—Ҙиө·е®һиЎҢгҖҒь/p>

第дёүиҪ®ж”ҝзӯ–пјҡйҮҚз”іе…үдјҸзҺ»з’ғдә§иғҪд№ҹзәіе…Ҙдә§иғҪзҪ®жҚўпјҢдҪҶеҺӢ延е’Ңжө®жі•еҸҜзӯүд»·зҪ®жҚўгҖ?020 е№ 10 жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠе…ідәҺеҫҒжұӮж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•пјҲдҝ®и®ўзЁҝпјүгҖӢеҫҒжұ ж„Ҹи§ҒпјҢеҜ№ 1 жңҲеҸ‘еёғзҡ„еҲқзЁҝиҝӣиЎҢдәҶжӣҙж–°гҖӮйҮҚз”іе…үдјҸзҺ»з’ғд№ҹзәіе…Ҙдә§иғҪзҪ®жҚўпјҢдёҘзҰҒеӨҮжЎҲе’Ң ж–°е»әжү©еӨ§дә§иғҪзҡ„е№іжқҝзҺ»з’ғпјҲеҗ«е…үдјҸзҺ»з’ғгҖҒжұҪиҪҰзҺ»з’ғзӯүе·ҘдёҡзҺ»з’ғеҺҹзүҮпјүйЎ№зӣ®пјҢзЎ®жңүеҝ иҰҒж–°е»әзҡ„еҝ…йЎ»е®һж–ҪеҮҸйҮҸжҲ–зӯүйҮҸзҪ®жҚўгҖӮзӣёжҜ 1 жңҲпјҢејәи°ғеҺӢ延е’Ңжө®жі•дә§иғҪеҸҜиҝӣиЎҢзӯүд»·дә иғҪзҪ®жҚўпјҢдҪҶеҸӮиҖғеҪ“еүҚжө®жі•зҺ»з’ғдә§иғҪзҪ®жҚўжҢҮж Үи¶…иҝ 2 дәҝе…ғзҡ„д»·ж јпјҢжҺҘиҝ‘ж–°е»әдёҖжқЎжө®жі дә§зәҝзҡ„жҠ•е…ҘпјҢе…үдјҸеҺӢ延дә§иғҪд»ҚйқўдёҙжҺ§еҲ¶гҖӮдјҒдёҡеҸ‘еЈ°пјҡ组件йҫҷеӨҙиҒ”еҗҲеҸ‘з”ҹпјҢе‘јеҗҒж”ҫејҖдә§иғҪйҷҗеҲ¶пјҢз”ұеёӮеңәи°ғиҠӮгҖ?020 е№ 11 жң 3 ж—ҘпјҢе…ӯеӨ§з»„件еҺӮе•Ҷдёңж–№ж—ҘеҚҮгҖҒжҷ¶жҫіз§‘жҠҖгҖҒжҷ¶з§‘иғҪжәҗгҖҒйҡҶеҹәиӮЎд»ҪгҖҒеӨ©еҗҲе…үиғҪе’Ңйҳҝзү№ж– иҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺдҝғиҝӣе…үдјҸ组件еёӮеңәеҒҘеә·еҸ‘еұ•зҡ„иҒ”еҗҲе‘јеҗҒгҖӢиЎЁзӨәпјҢзҺ»з’ғдҫӣеә”е’Ңд»·ж јвҖңеӨұ жҺ§вҖқе·Із»ҸзӣҙжҺҘеҪұе“ҚеҲ°з»„件еҲ¶йҖ дјҒдёҡзҡ„жӯЈеёёз”ҹдә§пјҢжҒіиҜ·еӣҪ家зӣёе…ійғЁй—ЁиғҪиҖғиҷ‘з»ҷе…үдјҸеёӮ еңәе№ҙз»ҲвҖңжҠўиЈ…жҪ®вҖқйҷҚжё©пјҢ并呼еҗҒж”ҫејҖеҜ№е…үдјҸзҺ»з’ғдә§иғҪжү©еј зҡ„йҷҗеҲ¶гҖ?1 жң 29 ж—ҘпјҢе· дҝЎйғЁеҸ¬ејҖдёҖеңәе…ідәҺе…үдјҸзҺ»з’ғдјҒдёҡдёҺе…үдјҸ组件дјҒдёҡдҫӣеә”дҝқйҡңеҜ№жҺҘеә§и°ҲдјҡгҖӮе…ідәҺе…үдјҸзҺ» з’ғдә§иғҪж”ҝзӯ–пјҢе…үдјҸ组件еҺӮе•Ҷ继з»ӯиЎЁзӨәеёҢжңӣдә§иғҪзҪ®жҚўж”ҝзӯ–зҡ„е…Ёйқўж”ҫејҖпјҢз”ұеёӮеңәи°ғиҠӮгҖӮе·ҘдҝЎйғЁзӣёе…ійўҶеҜјиЎЁзӨәпјҢдјҡе°ҶдҝЎжҒҜдёҠжҠҘдёҠзә§еҚ•дҪҚпјҢеҜ№дәҺе…үдјҸзҺ»з’ғзҶ”зӮүйЎ№зӣ®жҠҘжү№е’Ңдә§иғ зҪ®жҚўиҝӣиЎҢжӣҙеҠ еёӮеңәеҢ–зҡ„з®ЎжҺ§гҖҒь/p>

第еӣӣиҪ®ж”ҝзӯ–пјҡе…үдјҸеҺӢ延зҺ»з’ғеҸҜдёҚжҢҮе®ҡзҪ®жҚўж–№жЎҲпјҢжңүжқЎд»¶ж”ҫејҖдә§иғҪйҷҗеҲ¶гҖ?020 е№ 12 жң 16 ж—ҘпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•пјҲдҝ®и®ўзЁҝпјүгҖӢ并公ејҖеҫҒжұӮж„ и§ҒпјҢдё 10 жңҲеҸ‘еёғзҡ„дҝ®и®ўзЁҝзӣёжҜ”пјҢеҜ№жө®жі•зҺ»з’ғдә§иғҪйҷҗеҲ¶еҹәжң¬з»ҙжҢҒпјҢйҮҚиҰҒзҡ„еҸҳеҢ–еңЁдәҺжҳҺ зЎ®е…үдјҸеҺӢ延зҺ»з’ғе’ҢжұҪиҪҰзҺ»з’ғйЎ№зӣ®еҸҜдёҚеҲ¶е®ҡзҪ®жҚўж–№жЎҲпјҢж–°е»әйЎ№зӣ®еә”委жүҳе…ЁеӣҪжҖ§зҡ„иЎҢдёҡ з»„з»ҮжҲ–дёӯд»Ӣжңәжһ„еҸ¬ејҖеҗ¬иҜҒдјҡи®әиҜҒйЎ№зӣ®е»әи®ҫзҡ„еҝ…иҰҒжҖ§гҖҒжҠҖжңҜе…ҲиҝӣжҖ§гҖҒиғҪиҖ—ж°ҙе№ігҖҒзҺҜдҝ ж°ҙе№ізӯүгҖӮжӯӨжқЎеҸҳжҚўиЎЁжҳҺе…үдјҸзҺ»з’ғзҡ„дә§иғҪйҷҗеҲ¶жӢҹжңүжқЎд»¶ж”ҫејҖгҖҒь/p>

пјҲдәҢпјүдҫӣз»ҷз«ҜйҫҷеӨҙжү©дә§жӯҘдјҗжңҖеҝ«пјҢ2021Q3 дҫӣйңҖе·®жү©еӨ§пјҢдҪҶзҺ»з’ғжү©дә§е№…еәҰдёҚеҸҠз»„д»өь/strong>

ж”ҝзӯ–еҺӢеҲ¶ж–°еўһдә§иғҪпј?018-2020 е№ҙе…үдјҸзҺ»з’ғдҫӣз»ҷеўһй•ҝе№ізЁізј“ж…ўгҖ?018 е№ҙеҸ‘еёғзҡ„гҖҠе·Ҙдёҡе’Ң дҝЎжҒҜеҢ–йғЁе…ідәҺеҚ°еҸ‘й’ўй“Ғж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•зҡ„йҖҡзҹҘгҖӢе°Ҷе…үдјҸеҺӢ延зҺ»з’ғд№ҹеҲ—е… дә§иғҪзҪ®жҚўж”ҝзӯ–д№ӢдёӯпјҢе…үдјҸзҺ»з’ғзҡ„дә§иғҪжү©е……еҸ—еҲ°ж”ҝзӯ–еҺӢеҲ¶пјҢдә§иғҪеўһйҖҹиҫғдёәзј“ж…ўгҖӮжҲӘиҮ 2020 е№ҙжң«пјҢе…ЁеӣҪе…үдјҸзҺ»з’ғжҖ»дә§иғҪиҫҫеҲ 29450t/dпјҢзӣёжҜ 2018 е№ҙе№ҙеҲқзҡ„ 21390t/d еўһй•ҝ 37%пјҢе№ҙеқ еўһйҖ 11%гҖӮиҝҮеҺ»ж–°еўһдә§иғҪдё»иҰҒжқҘиҮӘдҝЎд№үе…үиғҪгҖҒзҰҸиҺұзү№зӯүеёӮеңәд»Ҫйўқеұ…еүҚзҡ„дјҒдёҡгҖҒь/p>

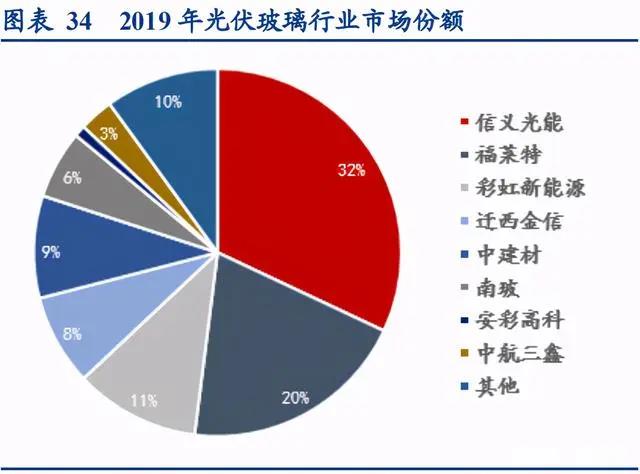

дҫӣз»ҷз«ҜеҸҢеҜЎеӨҙж јеұҖзЁіеӣәпјҢCR2 жҢҒз»ӯжҸҗеҚҮиҮ 50%д»ҘдёҠпјҢCR5 ең 2020 е№ҙи°ғеӨҙеҗ‘дёӢгҖӮе…үдјҸзҺ» з’ғдҪңдёәйҮҚиө„дә§иЎҢдёҡпјҢеӯҳеңЁи§„жЁЎж•Ҳеә”пјҢ规模еҢ–з»ҸиҗҘеҸҜйҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖҒжҸҗеҚҮе…¬еҸёз«һдәүеҠӣпјҢиЎҢ дёҡеҶ…е…¬еҸёеӯҳеңЁејәзғҲжү©дә§ж„Ҹж„ҝгҖӮиЎҢдёҡе…Ҳе…ҘиҖ…еҮӯеҖҹе…ҲеҸ‘дјҳеҠҝгҖҒжү©еј дә§иғҪпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•еЈ® еӨ§пјҢеёӮеҚ зҺҮдёҚж–ӯжҸҗеҚҮгҖӮжӯӨеӨ–пјҢиҝҮеҺ»е…үдјҸиЎҢдёҡзҡ„иЎҘиҙҙеҠӣеәҰйҷҚдҪҺпјҢдёҖдәӣ规模иҫғе°ҸгҖҒе“ҒзүҢзҹҘеҗ еәҰиҫғдҪҺдёӯе°ҸдјҒдёҡе°Ҷ被兼并жҲ–ж·ҳжұ°иҖҢеҮәиЎҢдёҡгҖӮдҫӣз»ҷз«ҜжқҘзңӢпјҢе…үдјҸзҺ»з’ғиЎҢдёҡе‘ҲзҺ°дёәеҸҢеҜЎеӨҙж ј еұҖпјҢдҝЎд№үе…үиғҪжҳҜе…үдјҸзҺ»з’ғиЎҢдёҡ第дёҖеӨ§е…¬еҸёпјҢжҲӘиҮі 2020 е№ҙе…¬еҸёдә§иғҪдёә 9800t/dпјҢеҗЁпј еёӮеҚ зҺҮиҫҫеҲ 33%пјӣиЎҢдёҡ第дәҢеӨ§дёәзҰҸиҺұзү№пјҢдә§иғҪиҫҫеҲ 6290t/dпјҢеёӮеҚ зҺҮ 21%пјӣеүҚдёӨеӨ§йҫҷеӨҙеҗҲи®ЎеҚ жҚ®е…үдјҸзҺ»з’ғиЎҢдё 50%д»ҘдёҠеёӮеңәд»ҪйўқпјҢдё”иҝҮеҺ»еҮ е№ҙдё CR2 жҢҒз»ӯжҸҗеҚҮпјҢд»Һ 2016 е№ҙзҡ„ 32%жҸ еҚҮиҮі 2020 е№ҙзҡ„ 54%гҖӮеүҚдә”еӨ§еёӮеҚ зҺҮжқҘзңӢпјҢиҝҮеҺ»еҮ е№ҙд№ҹеңЁжҢҒз»ӯжҸҗеҚҮиҝҮзЁӢдёӯпјҢ2016-2019 е№ CR5 д» 36%жҸҗеҚҮиҮ 80%пј?020 е№ҙз”ұдәҺдәҡзҺӣйЎҝзӯүеҺҹжң¬жІЎжңүе…үдјҸзҺ»з’ғеҺҹзүҮдә§иғҪзҡ„дјҒдёҡж–°иҝӣе… иЎҢдёҡпјҢCR5 дёӢйҷҚиҮ 75%гҖҒь/p>

2021-2022 е№ҙиЎҢдёҡжү©дә§и§„жЁЎиҫғеӨ§пјҢйҫҷеӨҙжү©дә§жӯҘдјҗжӣҙеӨ§пјҢеёӮеңәд»Ҫйўқйў„и®Ўд»Қеҗ‘йҫҷеӨҙйӣҶдёӯгҖ?020 е№ 12 жң 16 ж—ҘпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠж°ҙжіҘзҺ»з’ғиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•пјҲдҝ®и®ўзЁҝпјүгҖӢ并公ејҖеҫҒжұӮ ж„Ҹи§ҒпјҢжҳҺзЎ®е…үдјҸеҺӢ延зҺ»з’ғеҸҜдёҚеҲ¶е®ҡзҪ®жҚўж–№жЎҲпјҢе…үдјҸзҺ»з’ғзҡ„дә§иғҪйҷҗеҲ¶жңүжқЎд»¶ж”ҫејҖгҖӮдә§иғҪйҷҗ еҲ¶ж”ҫејҖеҗҺпјҢеңЁиҫғй«ҳеҲ©ж¶Ұзҡ„еҗёеј•дёӢпјҢеӨ§йҮҸе…үдјҸзҺ»з’ғдә§зәҝејҖе§Ӣзӯ№е»әпјҢж №жҚ®зҺ°жңүзҡ„дјҒдёҡжү©дә§и®Ў еҲ’пјҢйў„и®Ў 2021 е№ҙе’Ң 2022 е№ҙеҲҶеҲ«жңү 27670t/d е’ 26100t/d дә§иғҪжҠ•ж”ҫпј?021 е№ҙжң«иЎҢдёҡеҶ…е…үдј зҺ»з’ғдә§иғҪе°ҶиҫҫеҲ 57210t/dпјҢзӣёжҜ 2020 е№ҙдә§иғҪеўһй• 94%пјҢе®һзҺ°жҺҘиҝ‘зҝ»еҖҚеўһй•ҝпјҢ2022 е№ҙдә§иғ йў„и®ЎиҫҫеҲ° 83310t/dпјҢеҗҢжҜ”еўһй• 46%е·ҰеҸігҖӮжңӘжқҘж–°еўһдә§иғҪд№ҹдё»иҰҒжқҘиҮӘдәҺйҫҷеӨҙдјҒдёҡпјҢ2021-2022 е№ҙдҝЎд№үе…үиғҪйў„и®Ўж–°еў 8000t/d дә§иғҪпјҢдёәиЎҢдёҡжү©дә§и§„жЁЎжңҖеӨ§зҡ„е…үдјҸзҺ»з’ғдјҒдёҡпјӣжү©дә§и§„模第дә дёәдј з»ҹжө®жі•зҺ»з’ғйҫҷеӨҙж——ж»ЁйӣҶеӣўпјҢж——ж»ЁйӣҶеӣўйҖҡиҝҮжү©дә§еҺӢ延дә§зәҝ+и¶…зҷҪжө®жі•дә§зәҝиҪ¬дә§е…үдјҸзҡ„ж–№ ејҸеҝ«йҖҹжү©еј дә§иғҪпјҢйў„и®Ў 2021-2022 е№ҙж——ж»Ёе…үдјҸзҺ»з’ғдә§иғҪеҸҜжҸҗеҚҮ 8000t/d д»ҘдёҠпјӣе…¶ж¬ЎдёәеҚ—зҺ» е’ҢзҰҸиҺұзү№пјҢжңӘжқҘдёӨе№ҙеҲҶеҲ«жңү 6800t/d е’ 5800t/d дә§иғҪжҠ•ж”ҫпјӣжӯӨеӨ–пјҢ2021 е№ 1 жң 11 ж—ҘпјҢеҪ иҷ№ж–°иғҪжәҗе…¬е‘Ҡз§°е…¬еҸёдёҺдёҠйҘ¶еёӮж”ҝеәңе°ұе»әи®ҫеҪ©иҷ№дёҠйҘ¶и¶…и–„й«ҳйҖҸе…үдјҸзҺ»з’ғйЎ№зӣ®иҫҫжҲҗйЎ№зӣ®еҗҲдҪ ж„Ҹеҗ‘пјҢиҜҘйЎ№зӣ®жӢҹеҲҶдёүжңҹиҝӣиЎҢпјҢжҠ•иө„е»әи® 10 еә§и¶…и–„й«ҳйҖҸе…үдјҸзҺ»з’ғзӘ‘зӮүеҸҠй…ҚеҘ—еҠ е·Ҙдә§зәҝпјҢ第 дёҖжңҹжӢҹе»әи®ҫдёүжқЎз”ҹдә§зәҝпјҢжӯӨеүҚеҪ©иҷ№ж–°иғҪжәҗдёӯз”өеҪ©иҷ№з§°иҜҘжҠ•иө„и®ЎеҲ’дёә 106 дәҝе…ғпјҢжӯӨж¬ЎжҠ•иө 规模иҫғеӨ§пјҢйў„и®ЎжңӘжқҘж–°еўһдә§иғҪ规模еұ…иЎҢдёҡеүҚеҲ—гҖҒь/p>

ж•ҙдҪ“жқҘзңӢпјҢжңӘжқҘйҫҷеӨҙе…¬еҸёзҡ„жү©дә§жӯҘдјҗжҳ жҳҫеҝ«дәҺдәҢдёүжўҜйҳҹдјҒдёҡпјҢеёӮеңәд»Ҫйўқйў„и®Ўд»Қе°Ҷеҗ‘规模еҢ–зҡ„йҫҷеӨҙе…¬еҸёйӣҶдёӯгҖӮдҫӣз»ҷеўһй•ҝеҝ«дәҺиЈ…жңәйҮҸйңҖжұӮеўһй•ҝпјҢ2021Q3 дҫӣз»ҷе®ҪжқҫзЁӢеәҰжү©еӨ§гҖӮж №жҚ®зӣ®еүҚжү©дә§и®ЎеҲ’пјҢеҸҜж»Ўи¶ дёҚж–ӯеўһй•ҝзҡ„иЈ…жңәйҮҸйңҖжұӮйҮҸгҖӮе…Ёе№ҙжқҘзңӢпјҢ2021 е№?2022 е№ҙдҫӣз»ҷз«ҜеўһйҖ 94%е’ 46%еқҮй«ҳдәҺеҪ“ е№ҙиЈ…жңәйҮҸйңҖжұӮеўһйҖҹгҖӮиҖғиҷ‘дҫӣз»ҷйҮҠж”ҫйҖҹеәҰпјҢжҲ‘们жөӢз® 2021 е№ҙзҡ„жңүж•Ҳдә§иғҪпјҢйў„и® 2021 дёҖеӯ еәҰиҮіеӣӣеӯЈеәҰзҡ„еҚ•еӯЈеәҰжңүж•Ҳдә§иғҪеҲҶеҲ«дёә 7929t/dгҖ?973t/dгҖ?0110t/dгҖ?2525t/dгҖӮеҸҰеӨ–еҒҮи® 2021 е№ҙдёӢжёёиЈ…жңәйңҖжұӮжҢүз… 20%гҖ?5%гҖ?5%гҖ?0%зҡ„жҜ”дҫӢеҲҶй…ҚеңЁдёҖиҮіеӣӣеӯЈеәҰпјҢдҫқж¬ЎжөӢз® дҫӣйңҖе·®е№…еәҰеҲҶеҲ«дёә 16%гҖ?%гҖ?8%гҖ?2%пјҢйў„и® 2021 е№ҙдёүеӯЈеәҰеңЁеӨ§йҮҸдҫӣз»ҷйҮҠж”ҫж—¶пјҢе…үдј зҺ»з’ғиЎҢдёҡдҫӣз»ҷе®ҪжқҫејҖе§ӢжҳҫзҺ°гҖӮе…Ёе№ҙжқҘзңӢдҫӣйңҖе·®еңЁ 26%е·ҰеҸіпј?022 е№ҙжү©еӨ§иҮі 67%гҖҒь/p>

组件дә§йҮҸе’Ңж–°еўһ组件дә§иғҪзҡ„жҪңеңЁжӢҝиҙ§д»ЈиЎЁзҡ„йңҖжұӮжӣҙеҠ зңҹе®һпјҢйў„и®Ў 2021 е№ҙзңҹе®һдҫӣйңҖе·®е°Ҹдә 10%гҖӮж №жҚ®иЎЁи§ӮиЈ…жңәйҮҸжөӢз®—еҮәзҡ„йңҖжұӮе°ҸдәҺдә§иғҪдҫӣз»ҷпјҢдҪҶжҳҜе…үдјҸзҺ»з’ғд»·ж јжҢҒз»ӯдёҠ涨并з»ҙжҢ й«ҳдҪҚпјҢжҲ‘们и®ӨдёәиЈ…жңәйҮҸд»ЈиЎЁдәҶеҪ“е№ҙиҗҪең°зҡ„йңҖжұӮеҚіиЎЁи§Ӯж¶ҲиҖ—йҮҸпјҢзұ»дјјдәҺдәӨд»ҳз«Је·ҘпјҢдҪҶжҳҜз»„ 件дә§йҮҸеҮәиҙ§йҮҸгҖҒж–°еўһдә§иғҪеёҰжқҘзҡ„жҪңеңЁжӢҝиҙ§йңҖжұӮжүҚжҳҜиЎҢдёҡзңҹе®һйңҖжұӮпјҢзұ»дјјдәҺж–Ҫе·Ҙе’Ңж–°ејҖе·ҘпјҢ дҫӣз»ҷе’Ңзңҹе®һйңҖжұӮзҡ„дҫӣйңҖе·®жҲ–е°ҸдәҺдёҠиҝ°жөӢз®—зҡ„иЎЁи§ӮдҫӣйңҖе·®пјҢеҜ№д»·ж јжңүжүҖж”Ҝж’‘гҖӮз»„е»әзҡ„дә§иғҪ дә§йҮҸж–№йқўпјҢж №жҚ®е…үдјҸеҚҸдјҡж•°жҚ 2019 е№ҙе…Ёзҗғ组件дә§иғ 219GWпјҢдә§еҮ 138GWпјҢеҪ“е№ҙзҡ„иЈ…жңә йҮҸд»… 115GWпј?020 е№ҙе…Ёзҗғ组件дә§иғҪйў„и®ЎиҫҫеҲ 272GWпј?021 е№ҙйў„и®Ўж–°еўһдә§иғ 100GW е· еҸіпјҢ组件жҖ»дә§иғҪи¶…иҝ 350GW дёәеӨ§жҰӮзҺҮдәӢ件пјҢдә§иғҪеҲ©з”ЁзҺҮ 60%жғ…еҶөдёӢдә§йҮҸзәҰ 200GWгҖӮеҮә иҙ§йҮҸж–№йқўпјҢж №жҚ PVInfolink зҡ„йў„и®ЎпјҢ2021 е№ҙеүҚдёғеӨ§з»„件еҮәиҙ§и¶…иҝҮ 181GWпјҢд»…еүҚдёғеӨ§з»„д» е•ҶеҮәиҙ§йҮҸе°ұеӨ§дәҺе…Ёзҗғйў„и®ЎиЈ…жңәйҮҸзҡ 160-170GWгҖӮж–°еўһдә§иғҪзҡ„еҜ№жҜ”жғ…еҶөжқҘзңӢпјҢйў„и® 2021 е№ҙ组件зҡ„ж–°еўһдә§иғҪ 100GW е·ҰеҸіпјҢзӣёжҜ”д№Ӣдё 2021 е№ҙе…үдјҸзҺ»з’ғж–°еўһеҗҚд№ 27670t/d дә§иғҪпјҢжңү ж•Ҳдә§иғҪиӢҘе…ЁйғЁз”ҹдә§ 3.2mm еҚ•зҺ»йў„и®ЎеҸҜж”Ҝж’ 90-100GW 组件дә§иғҪпјҢиӢҘе…ЁйғЁз”ҹдә§ 2.0mm еҸҢзҺ» еҸҜж”Ҝж’ 70-80GW 组件дә§иғҪпјҢ组件зҡ„жү©дә§иҠӮеҘҸеҝ«дәҺе…үдјҸзҺ»з’ғзҺҜиҠӮгҖҒь/p>

з»јеҗҲ组件дә§йҮҸеҮәиҙ§йҮҸд»Ј иЎЁзҡ„зңҹе®һйңҖжұӮгҖҒж–°еўһдә§иғҪеёҰжқҘзҡ„иҫ№йҷ…дҫӣйңҖеҜ№жҜ”жқҘзңӢпј?021 е№ҙе…үдјҸзҺ»з’ғзҡ„дҫӣйңҖе·®йў„и®Ўе°Ҹдә ж №жҚ®иЎЁи§ӮиЈ…жңәйҮҸжөӢз®—зҡ„ 26%пјҢиӢҘеҒҮи®ҫзңҹе®һйңҖжұӮйҮҸеҜ№еә” 200GWпј?021 е№ҙе…үдјҸзҺ»з’ғзҡ„дҫӣйңҖ е·®еңЁ 10%е·ҰеҸігҖҒь/p>

пјҲдёүпјүзЎ…зүҮе°әеҜёеӨ§еһӢеҢ–иҠӮеҘҸеҝ«пјҢеӨ§еҸЈеҫ„зӘ‘зӮүйў„и®Ўз»“жһ„жҖ§зҙ§ејҹь/strong>

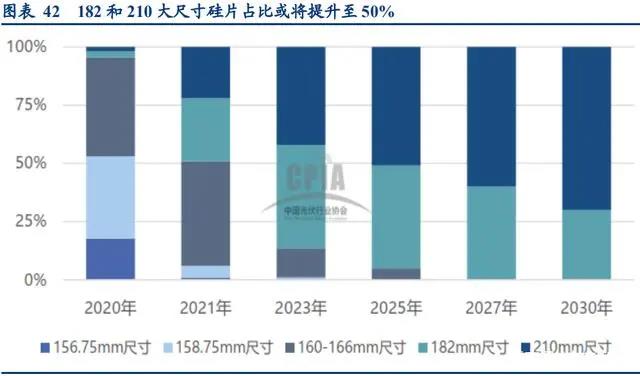

зЎ…зүҮеӨ§еһӢеҢ–и¶ӢеҠҝжҳҺжҳҫпјҢеҜ№дәҺе°ҒиЈ…зҺ»з’ғжҸҗеҮәеӨ§е°әеҜёйңҖжұӮгҖӮдёәиҺ·еҫ—жӣҙй«ҳ组件еҠҹзҺҮд»ҘйҷҚдҪҺеҚ•дҪ жҲҗжң¬пјҢеҫҲеӨҡдјҒдёҡејҖе§Ӣи°ғж•ҙ组件е°әеҜёпјҢзЎ…зүҮеңЁеҺҹжңүзҡ„ 156.75mm еҹәзЎҖдёҠеҸҲеҮәзҺ°дә 158.75mmпј 161.75mmпј?66mm зӯүдёҚеҗҢе°әеҜёи§„ж јпјҢдёӯзҺҜеҲҷжҺЁеҮ 210mm е°әеҜё M12 зЎ…зүҮпјҢеҗҢж—¶д№ҹжҺЁеҮәиҝ д»Јдә§е“ M10пј?00*200mmпјүдёҺ M9пј?92*192mmпјүгҖӮж №жҚ CPIA ж•°жҚ®пј?020 е№ҙеёӮең 158.75mm е’ 166mm е°әеҜёеҚ жҜ”еҗҲи®ЎиҫҫеҲ° 77.8%пј?56.75mm е°әеҜёпјҲеҢ…жӢ 157mmпјүз”ұ 2019 е№ҙзҡ„дё»жөҒ е°әеҜёдёӢйҷҚдё 17.7%пјҢйў„и®ЎеңЁ 2022 е№ҙе·ҰеҸіиў«ж·ҳжұ°пј?020 е№ 182mm е’ 210mm е°әеҜёеҗҲи®ЎеҚ жҜ”зәҰ 4.5%пјҢйў„и® 2021 е№ҙе…¶еҚ жҜ”е°Ҷеҝ«йҖҹжү©еӨ§пјҢжҲ–е°ҶеҚ жҚ®дёҖеҚҠеёӮеңәд»ҪйўқгҖӮеӨ§е°әеҜёз”өжұ зүҮжё— йҖҸеҠ йҖҹпјҢ组件е°әеҜёйҡҸзқҖеўһеӨ§пјҢеҜ№дәҺе°ҒиЈ…зҡ„е…үдјҸзҺ»з’ғжҸҗеҮәж–°зҡ„еӨ§е°әеҜёйңҖжұӮгҖҒь/p>

500W д»ҘдёҠ组件йңҖиҰ 1300mm зҺ»з’ғпјҢеӨ§е°әеҜёе…үдјҸзҺ»з’ғж»Ўи¶ізҺҮйў„и® 50-60%гҖӮзЎ…зүҮе°әеҜёеҸҳеҢ еҠ еҝ«пјҢеҜјиҮҙзҺ»з’ғдә§зәҝйңҖиҰҒж»Ўи¶іж–°зҡ„е°әеҜёиҰҒжұӮгҖӮе…үдјҸзҺ»з’ғе®ҪеәҰжҳҜеңЁдә§зәҝи®ҫи®Ўж—¶е°ұе·Із»Ҹеӣәе®ҡпјҢ 组件е°әеҜёзҡ„еӨ§еһӢеҢ–дјҡдҪҝеҫ—иҝҮеҺ»дә§зәҝеҲҮеүІдә§з”ҹзҡ„еәҹиҫ№еўһеӨҡпјҢдә§иғҪеҲ©з”ЁзҺҮдёӢйҷҚйҖ жҲҗдёҚз»ҸжөҺгҖӮд»Ҙ 650t/d зӘ‘зӮүдёәдҫӢпјҢдёҖиҲ¬зӘ‘зӮүеҸЈе® 2.4 зұіпјҢеҸҜд»ҘдёҖеҲҮдёӨзүҮз”ҹдә 1100mm е®ҪпјҲ1052*2115 组件пјүзҡ„е…үдјҸзҺ»з’ғпјҢжңҖз»Ҳдә§е“Ғеә”з”ЁдәҺ M6гҖҒM10гҖҒG1гҖҒM9 зӯү组件пјҢдҪҶж— жі•дёҖеҲҮдәҢз”ҹдә§ 1302mm пј?302*2202пјүзҡ„еӨ§е°әеҜёзҺ»з’ғпјҢж— жі•еә”з”Ёдә 500+W зҡ„组件дёҠгҖ?10 е°әеҜё 500W д»ҘдёҠзҡ„з»„д» жүҖйңҖзҺ»з’ғе®ҪеәҰдё 1300mmпјҢи¶…иҝҮзҺ°жңүзӘ‘зӮүзҡ„жңҖдҪіз»ҸжөҺеҲҮзүҮе®ҪеәҰпјҢзӘ‘зӮүеҸЈе®Ҫең 2.8 зұід»ҘдёҠжүҚ еҸҜеҢ№й… 210 组件жүҖйңҖзҡ 1300mm е®ҪзүҲзҺ»з’ғпј?.6 зұіеҸҜж»Ўи¶і 480W зҡ 210 组件гҖӮиӢҘжҲ‘们еҒҮи®ҫ 2021 е№ҙйў„и®Ўж–°еўһзҡ„дә§иғҪдёӯпјҢ25%дё 2.8 зұіеҸЈеҫ„зҡ„дә§иғҪпјҢе…ЁйғЁз”ҹдә 2.0mm еҸҢзҺ»пјҢеҸҜж”Ҝж’‘ 28GW иЈ…жңәйҮҸпјӣиҖ 210 组件渗йҖҸзҺҮиҫҫеҲ° 25%еҜ№еә”иЈ…жңәйҮ 43GWпјҢеӯҳеңЁдёҖе®ҡзҡ„дҫӣйңҖзјәеҸЈпј ж— жі•ж»Ўи¶і 210 组件全йғЁйҮҮз”Ё 500W д»ҘдёҠзҡ„и§„ж јгҖӮеңЁ 2020 е№ 11 жң 29 ж—ҘеҸ¬ејҖзҡ„е…үдјҸзҺ»з’ғдјҒ дёҡе’Ңе…үдјҸ组件дјҒдёҡдҫӣеә”дҝқйҡңеә§и°ҲдјҡдёҠпјҢдјҡи®®д»ЈиЎЁйў„дј 2021 е№ҙеӨ§е°әеҜёзҺ»з’ғзҡ„ж»Ўи¶ізҺҮд» 50% иҮ 60%пјҢеӯҳеңЁз»“жһ„жҖ§дҫӣйңҖзҙ§еј гҖҒь/p>

дә”гҖҒ规模гҖҒе®ўжҲ·гҖҒиө„жәҗгҖҒиһҚиө„дёәе…үдјҸзҺ»з’ғиЎҢдёҡеӣӣйҮҚж ёеҝғз«һдәүеҠҡь/strong>

е…үдјҸзҺ»з’ғиЎҢдёҡз»ҸеҺҶж”ҝзӯ–еҸҳеҠЁгҖҒжҠҖжңҜжҸҗеҚҮгҖҒд»·ж јжҡҙж¶Ёзӯүеӣ зҙ еҸҳиҝҒпјҢеңЁе……еҲҶеёӮеңәз«һдәүдёӢе·Із» еҪўжҲҗйҫҷеӨҙеёӮеңәд»ҪйўқйӣҶдёӯгҖҒз”ҹдә§еҹәең°еҢәеҹҹйӣҶдёӯзҡ„ж јеұҖгҖӮиҖҢеңЁ 2020 е№ҙеә•еҺӢ延зҺ»з’ғдә§иғҪж”ҫејҖзҡ иғҢжҷҜдёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡж‘©жӢіж“ҰжҺҢеҮҶеӨҮиҝӣе…Ҙе…үдјҸзҺ»з’ғиЎҢдёҡгҖӮжҲ‘们и®ӨдёәпјҢжңӘжқҘз«һдәүеҠ еү§зҡ жғ…еҶөдёӢпјҢзҺ»з’ғдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣдҪ“зҺ°еңЁи§„жЁЎгҖҒе®ўжҲ·иө„жәҗз»‘е®ҡгҖҒдёҠжёёиө„жәҗгҖҒиө„жң¬ејҖж”ҜиғҪеҠ зӯүеӣӣдёӘж–№йқўпјҢжӢҘжңүиҝҷдәӣж ёеҝғз«һдәүеҠӣзҡ„дјҒдёҡеҸҜд»ҘжҠөеҫЎеёӮеңәз«һдәүе’Ңд»·ж јжіўеҠЁзҡ„йЈҺйҷ©гҖҒь/p>

пјҲдёҖпјү规模дјҳеҠҝпјҡеӨ§зӘ‘зӮүеҚ•иҖ—жӣҙдҪҺеӯҳеңЁи§„жЁЎж•Ҳеә”пјҢеҲқе§ӢжҠ•иө„йўқеӨ§жҠ¬еҚҮеҮҶе…Ҙй—Ёж§ӣ

еӨ§еһӢзӘ‘зӮүеӯҳеңЁи§„жЁЎж•Ҳеә”пјҢеҚғеҗЁзәҝзҡ„еҚ•дҪҚжҲҗжң¬зӣёжҜ”е°ҸзӘ‘зӮүдёӢйҷҚ 10%д»ҘдёҠгҖӮд»Һ 2006 е№ҙе…үдј зҺ»з’ғе®һзҺ°еӣҪдә§еҢ–иҮід»ҠпјҢеҚ•дёӘзӘ‘зӮүдҪ“йҮҸдёҚж–ӯеўһеҠ пјҢдёҖзӘ‘еӨҡзәҝзҡ„зӘ‘зӮүејҖе§ӢжҺЁе№ҝпјҢзӘ‘зӮүдә§иғҪи§ жЁЎд»Һ 100t/d дёҚж–ӯжҸҗеҚҮиҮ 250t/dгҖ?00t/dгҖ?00t/dгҖ?000t/dгҖӮеӨ§еһӢзӘ‘зӮүзҡ„з»“жһ„и®ҫи®ЎгҖҒз”ҹдә§иҝҗ з»ҙиҰҒжұӮжӣҙй«ҳпјҢйҫҷеӨҙдјҒдёҡдёҖзӣҙеј•йўҶеӨ§зӘ‘зӮүи¶ӢеҠҝпјҢжҲӘжӯ 2020 е№ҙеә•д»…жңүзҰҸиҺұзү№е’ҢдҝЎд№үдёӨеӨ§йҫҷеӨҙ жҠ•дә§иҝҗиҗҘдә 1000t/d зә§еҲ«дә§зәҝпјҢе…¶д»–е…үдјҸзҺ»з’ғдјҒдёҡзҡ„жңҖеӨ§дә§иғҪйӣҶдёӯдәҺ 650t/d иҮ 900t/d д№Ӣй—ҙгҖҒь/p>

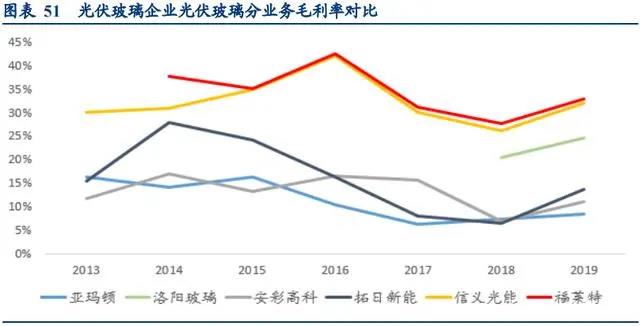

еӨ§зӘ‘зӮүеҶ…йғЁжё©еәҰжӣҙзЁіе®ҡпјҢжҲҗе“ҒзҺҮзӣёжҜ”е°ҸеһӢзӘ‘зӮүжӣҙй«ҳпјҢеҸҜд»Ҙе®һзҺ°еҚ•еҗЁжқҗж–ҷе’ҢзҮғж–ҷж¶ҲиҖ—дёӢйҷҚгҖ з”ҹдә§ж•ҲзҺҮзҡ„жҸҗеҚҮпјҢ1000t/d з”ҹдә§зәҝеҚ•дҪҚжҲҗжң¬зӣёиҫ 300-600t/d зә§зҡ„зӘ‘зӮүдҪ 10%-20%гҖӮдҝЎд№ е…үиғҪе’ҢзҰҸиҺұзү№жҜӣеҲ©зҺҮж°ҙе№іиҝңй«ҳдәҺиЎҢдёҡе…¶е®ғе…¬еҸёпјҢиҝ‘е№ҙеҹәжң¬зЁіе®ҡеңЁ 30%е·ҰеҸіпјҢдәҢдёүжўҜйҳҹзҡ„ е…үдјҸзҺ»з’ғдјҒдёҡжҜӣеҲ©зҺҮд»…з»ҙжҢҒең 10%е·ҰеҸігҖӮд»ҺзҰҸиҺұзү№е…үдјҸзҺ»з’ғдёҡеҠЎзҡ„еҚ•дҪҚжҲҗжң¬жқҘзңӢпјҢж•ҙдҪ еӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢд»Һ 2015 е№ҙжҺҘиҝ 20 е…?е№іж–№зұідёӢйҷҚиҮі 2019 е№ҙзҡ„ 16 е…?е№іж–№зұіе·ҰеҸігҖҒь/p>

еҲқе§ӢжҠ•иө„йўқеӨ§жҠ¬еҚҮеҮҶе…Ҙй—Ёж§ӣпјҢеҚ•дҪҚдә§иғҪжҠ•иө„йўқдҪҺиҝӣдёҖжӯҘдҪ“зҺ°и§„жЁЎеҢ–дјҳеҠҝгҖӮеӨ§еһӢзӘ‘зӮүе·ІжҲ дёәиЎҢдёҡи¶ӢеҠҝпјҢд»Һеҗ„家е…үдјҸзҺ»з’ғдјҒдёҡ规еҲ’жҠ•е»әзҡ„дә§зәҝ规模жқҘзңӢпјҢзҰҸиҺұзү№гҖҒж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ зӯүеқҮи®ЎеҲ’жҠ•е»ә 1200t/d зҡ„зӘ‘зӮүпјҢиЎҢдёҡйҫҷеӨҙдҝЎд№үеңЁе»әдә§зәҝеҲҷйғҪжҳ 1000t/d 规模гҖӮеӨ§зӘ‘зӮүзҡ„еҲқ е§ӢжҠ•иө„жҲҗжң¬зӣёжҜ”е°ҸеһӢзӘ‘зӮүеӨ§е№…жҸҗеҚҮпјҢеҜ№дјҒдёҡзҡ„иө„йҮ‘иҰҒжұӮиҫғй«ҳгҖӮж №жҚ®еҗ„е…үдјҸзҺ»з’ғдјҒдёҡзҡ„жү© дә§йЎ№зӣ®пјҢ250t/d зӘ‘зӮүзҡ„еҲқе§ӢжҠ•иө„йўқең 1-3 дәҝе…ғд№Ӣй—ҙпј?00t/d еҲқе§ӢжҠ•иө„ең 8-9 дәҝе…ғпј?200t/d зҡ„дә§зәҝеҲқе§ӢжҠ•иө„йўқеӨ§зәҰең 9-11 дәҝе…ғгҖӮе…үдјҸзҺ»з’ғеҲқе§Ӣе»әи®ҫжҲҗжң¬зҝ»еҖҚеўһй•ҝпјҢжҠ¬еҚҮдәҶиЎҢдёҡзҡ„еҮ е…Ҙй—Ёж§ӣгҖӮиҖҢеҰӮжһңд»ҺеҚ•дҪҚдә§иғҪзҡ„жҠ•иө„йўқжқҘзңӢпјҢеӨ§зӘ‘зӮүе…·жңүжҖ§д»·жҜ”пјҢеӯҳеңЁзӘ‘зӮү规模и¶ҠеӨ§гҖҒеҚ• дҪҚдә§иғҪжҠ•иө„йўқи¶ҠдҪҺзҡ„规模ж•Ҳеә”гҖ?00t/d зӘ‘зӮүзҡ„еҚ•дҪҚдә§иғҪжҠ•иө„йўқзә 100 дёҮе…ғпј?000t/d-1200t/d зӘ‘зӮүзҡ„еҚ•дҪҚжҠ•иө„йўқеҲҷеңЁ 70-80 дёҮе…ғе·ҰеҸігҖӮеӣ жӯӨпјҢеӨ§зӘ‘зӮүеҚ•иҖ—жӣҙдҪҺпјҢеҚ•дҪҚдә§иғҪжҠ•иө„йўқжӣҙдҪҺпјҢ зҺҮе…ҲжҠ•дә§еӨ§еһӢзӘ‘зӮүзҡ„йҫҷеӨҙдјҒдёҡпјҢеҸҜд»ҘжӢүејҖе’ҢиҝҪйҡҸиҖ…зҡ„жҲҗжң¬е·®и·қпјҢиҝӣдёҖжӯҘдҪ“зҺ°и§„жЁЎеҢ–дјҳеҠҝгҖҒь/p>

пјҲдәҢпјүе®ўжҲ·дјҳеҠҝпјҡзӯҫи®ўй•ҝеҚҸз»‘е®ҡе®ўжҲ·пјҢдҫӣеә”е•Ҷи®ӨиҜҒе‘Ёжңҹй•ҝеҪўжҲҗеЈҒеһ‘ь/strong>

зӯҫи®ўй•ҝеҚҸдҝқйҡңдә§иғҪеҲ©з”ЁзҺҮпјҢе®ўжҲ·иҜ„е®Ўе‘ЁжңҹеңЁеҚҠе№ҙиҮідёҖе№ҙпјҢеҪўжҲҗиҝӣе…ҘеЈҒеһ’гҖӮ组件еҜ№дәҺе…үдј зҺ»з’ғзҡ„иҙЁйҮҸзЁіе®ҡжҖ§гҖҒеӨ§жү№йҮҸдҫӣиҙ§иғҪеҠӣжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеҖҫеҗ‘дәҺдёҺе…үдјҸзҺ»з’ғдјҒдёҡзӯҫи®ўй•ҝжңҹдҫ иҙ§еҚҸи®®пјҢиҝ‘е№ҙжқҘе…үдјҸзҺ»з’ғдјҒдёҡдёҺ组件公еҸёзӯҫи®ўй•ҝжңҹеҚҸи®®зҡ„жғ…еҶөејҖе§Ӣж„ҲеҠ жҷ®йҒҚгҖӮеҜ№дәҺзҺ»з’ дјҒдёҡжқҘиҜҙпјҢдёҖж–№йқўз»‘е®ҡдәҶе®ўжҲ·иө„жәҗпјҢеҹ№е…»е®ўжҲ·еҝ иҜҡеәҰпјҢеҪўжҲҗзЁіе®ҡзҡ„й”Җе”®жё йҒ“пјҢеҸҰдёҖж–№йқў е…¬еҸёжү©дә§еҗҺзҡ„дә§иғҪеҲ©з”ЁзҺҮеҫ—еҲ°дҝқйҡңпјҢеёҰжқҘдәҶжҢҒз»ӯзҡ„иҗҘдёҡ收е…ҘгҖӮжӯӨеӨ–пјҢиҝӣе…Ҙ组件дјҒдёҡзҡ„дҫӣ еә”е•ҶеәҸеҲ—иҝҳйңҖз»ҸиҝҮиҜ„е®ЎгҖҒйӘҢеҺӮгҖҒжөӢиҜ•гҖҒи®ӨиҜҒгҖҒе°Ҹжү№йҮҸгҖҒдёӯжү№йҮҸзӯүеӨҡдёӘзҺҜиҠӮпјҢи®ӨиҜҒиҜ„е®Ўе‘ жңҹдёҖиҲ¬еңЁеҚҠе№ҙиҮідёҖе№ҙпјҢиҝӣе…Ҙдҫӣеә”е•ҶеәҸеҲ—д№ӢеҗҺ组件дјҒдёҡжӣҙжҚўдҫӣеә”е•Ҷж„Ҹж„ҝдёҚејәгҖӮйҷӨдәҶ组件客 жҲ·ж–№йқўзҡ„第дәҢж–№иҜ„е®ЎпјҢиҝҳеӯҳеңЁз¬¬дёүж–№е®Ўж ёпјҢеҢ…жӢ¬еңЁеӣҪеҶ…й”Җе”®жүҖйңҖзҡ 3 C и®ӨиҜҒпјҢеңЁж¬§жҙІжүҖ йңҖзҡ„еҫ·еӣ TUV и®ӨиҜҒгҖҒеңЁзҫҺеӣҪжүҖйңҖзҡ UL и®ӨиҜҒпјҢиҝҳжңүеңЁеӣҪйҷ…еЈ°иӘүиҫғй«ҳзҡ„з‘һеЈ SPF и®ӨиҜҒгҖӮиҫғ й•ҝзҡ„е®ўжҲ·иҜ„е®Ўе’Ң第дёүж–№иҜ„е®Ўе‘ЁжңҹпјҢеҜ№дәҺжғіиҰҒиҝӣе…Ҙе…үдјҸзҺ»з’ғиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдәҶдёҖе®ҡзҡ„еЈҒеһ’гҖҒь/p>

йҫҷеӨҙдјҒдёҡзҡ„дә§иғҪеҲҶеёғйқ иҝ‘дёӢ游组件客жҲ·гҖӮдё»иҰҒе…үдјҸзҺ»з’ғдјҒдёҡйқ иҝ‘дёӢ游组件еҺӮе•Ҷзҡ„еҲҶеёғжғ еҶөжҳҺжҳҫпјҢеӣҪеҶ…йӣҶдёӯеҲҶеёғеңЁе®үеҫҪгҖҒжұҹиӢҸгҖҒжөҷжұҹдёҖеёҰпјҢеӣҪеӨ–йӣҶдёӯеҲҶеёғеңЁй©¬жқҘиҘҝдәҡдёҺи¶ҠеҚ—гҖӮе…ү дјҸзҺ»з’ғйҮҚйҮҸеӨ§дё”е®№жҳ“з ҙжҚҹпјҢе…үдјҸзҺ»з’ғзҡ„еҢ…иЈ…е’Ңзү©жөҒиҝҗиҫ“иҙ№з”ЁзӣёеҜ№иҫғй«ҳпјҢйқ иҝ‘дёӢ游组件еҺӮ е•Ҷзҡ„еҢәдҪҚдјҳеҠҝиғҪжңүж•ҲйҷҚдҪҺе…үдјҸзҺ»з’ғдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬гҖӮд»ҘзҰҸиҺұзү№дёәдҫӢпјҢдә§иғҪдё»иҰҒдҪҚдәҺжөҷжұҹ еҳүе…ҙгҖҒе®үеҫҪе®үзҰҸпјҢдёҺе…¶е»әз«Ӣй•ҝжңҹеҗҲдҪңе…ізі»зҡ„йҡҶеҹәиӮЎд»ҪгҖҒжҷ¶з§‘иғҪжәҗгҖҒдёңж–№ж—ҘеҚҮеқҮеңЁжөҷжұҹдёҺ е®үеҫҪдёӨең°жңүжүҖеёғеұҖгҖҒь/p>

пјҲдёүпјүиө„жәҗдјҳеҠҝпјҡиҮӘжңүи¶…зҷҪзҹіиӢұз Ӯе’Ңз ҒеӨҙиө„жәҗпјҢдҝқйҡңдҫӣеә”е®үе…Ёе’Ңд»·ж јзЁіе®ҡжҖ?/p>

е…үдјҸзҺ»з’ғдјҒдёҡзҡ„иө„жәҗдјҳеҠҝдё»иҰҒдҪ“зҺ°дёӨж–№йқўпјҡдёҖжҳҜиҮӘжңүи¶…зҷҪзҹіиӢұз Ӯзҹҝиө„жәҗпјҢдәҢжҳҜй…ҚеӨҮиҮӘжңү з ҒеӨҙжёҜеҸЈзӯүзү©жөҒиө„жәҗгҖҒь/p>

и¶…зҷҪзҹіиӢұз Ӯиө„жәҗпјҡи¶…зҷҪзҹіиӢұз Ӯеҗ«й“ҒйҮҸиҫғдҪҺпјҢжҳҜе…үдјҸзҺ»з’ғеҝ…дёҚеҸҜе°‘зҡ„еҺҹжқҗж–ҷгҖӮжҲ‘еӣҪзҹіиӢұз ӮдјҒдёҡжң 1,000 еӨҡ家пјҢиҖҢе№ҙдә§иғҪи¶…иҝҮ 100 дёҮеҗЁзҡ„дјҒдёҡиҫғе°‘пјҢж•ҙдҪ“ж јеұҖиҫғдёәеҲҶж•Јпј дјҒдёҡдә§иғҪжҷ®йҒҚиҫғе°ҸгҖӮдҫҝдәҺејҖйҮҮзҡ„дјҳиҙЁи¶…зҷҪзҹіиӢұз ӮзҹҝзЁҖзјәпјҢеҲҶеёғйӣҶдёӯдәҺе®үеҫҪеҮӨйҳігҖҒж№– еҚ—гҖҒе№ҝдёңжІіжәҗгҖҒе№ҝиҘҝе’Ңжө·еҚ—зӯүең°гҖӮжңӘжқҘе…үдјҸзҺ»з’ғдә§иғҪе’ҢйңҖжұӮеўһй•ҝпјҢи¶…зҷҪзҹіиӢұз ӮжҲҗдё зӣёеҜ№зҙ§зјәзҡ„иө„жәҗпјҢиӢҘеҮәзҺ°дҫӣеә”дёҚи¶ігҖҒд»·ж јеӨ§е№…дёҠж¶Ёзҡ„жғ…еҶөпјҢеҜ№дәҺзҺ»з’ғдјҒдёҡдјҡдә§з”ҹиҙ йқўеҶІеҮ»пјҢзЁіе®ҡе’ҢдјҳиҙЁзҡ„и¶…зҷҪз ӮжҳҜе…үдјҸзҺ»з’ғдјҒдёҡжҢҒз»ӯжү©еј зҡ„дҝқйҡңгҖӮйҫҷеӨҙзҺ»з’ғдјҒдёҡзҺ°ең еқҮй…ҚеҘ—иҮӘжңүзҡ„и¶…зҷҪзҹіиӢұз Ӯиө„жәҗпјҢдё”йқ дё»иҰҒзҡ„з”ҹдә§зәҝгҖӮзҰҸиҺұзү№еңЁе®үеҫҪеҮӨйҳіжӢҘжңүеӮЁйҮ 1800 дёҮеҗЁдјҳиҙЁзҹіиӢұз ӮйҮҮзҹҝжқғпјҢйқ иҝ‘дёүжқ 1000t/d дә§зәҝпјҢеҸҰеӨ–жңү 4 жқ 1200t/d дә§зәҝе°ҶеңЁ2021-2022 е№ҙжҠ•дә§пјӣдҝЎд№үеңЁе№ҝиҘҝеҢ—жө 2020 е№ҙжҠ•дә§и¶…зҷҪз ӮзҹҝпјҢзҹіиӢұз Ӯзҹҝиө„жәҗйҮҸеҮҖзҹҝйҮҸ 815.03 дёҮеҗЁпјҢйқ иҝ 2 жқ 1000t/d дә§зәҝпјҢжңӘжқҘдҝЎд№үеңЁеҢ—жө·и§„еҲ’е»әи®ҫ 4 жқ 1000t/d е…үдјҸзҺ з’ғдә§зәҝ继з»ӯжү©еј дә§иғҪпјӣж——ж»ЁйӣҶеӣўе…Ёиө„еӯҗе…¬еҸёж№–еҚ—йғҙе·һеёӮиө„е…ҙеёӮдҪіжі°зҹҝдёҡдҪҚдәҺйғҙе·һиө„ е…ҙпјҢеҪ“ең°зЎ…зҹіиҝңжҷҜеӮЁйҮҸиҫ 7вҖ?0 дәҝеҗЁпјҢеҸҜдҫӣйӣҶдёӯејҖйҮҮеӮЁйҮҸи¶…иҝ 1 дәҝеҗЁпјҢе®Ңе…Ёж»Ўи¶ и¶…зҷҪзҺ»з’ғгҖҒйҷ¶з“·гҖҒзҹіиӢұжқҝжқҗе’Ңз”өеӯҗиЎҢдёҡзҡ„иҰҒжұӮпјҢе…¬еҸёжӢҘжңүе№ҙдә§ 30 дёҮеҗЁй«ҳе“ҒиҙЁи¶…зҷҪзҹі иӢұз ӮеҠ е·Ҙз”ҹдә§зәҝгҖӮиҮӘжңүи¶…зҷҪзҹіиӢұз Ӯзҹҝиө„жәҗиғҪеӨҹзЁіе®ҡдёәе…үдјҸзҺ»з’ғдјҒдёҡдҫӣеә”е“ҒиҙЁдјҳиүҜгҖ д»·ж јзЁіе®ҡзҡ„зҹіиӢұз ӮпјҢй”Ғе®ҡдёҖйғЁеҲҶеҺҹжқҗж–ҷжҲҗжң¬пјҢжһ„зӯ‘йҫҷеӨҙе…¬еҸёзӢ¬зү№з«һдәүдјҳеҠҝгҖҒь/p>

жёҜеҸЈз ҒеӨҙзӯүзү©жөҒиө„жәҗпјҡжёҜеҸЈз ҒеӨҙжҳҜе…үдјҸзҺ»з’ғдјҒдёҡиҙӯиҝӣеҺҹжқҗж–ҷгҖҒи·ЁеҢәеҹҹи°ғиҙ§д»ҘеҸҠеҸ‘иҙ§ зӯүйҮҚиҰҒзү©жөҒзҺҜиҠӮзҡ„жһўзәҪгҖӮзҺ»з’ғе®№жҳ“з ҙжҚҹзҡ„зү№жҖ§еҜ№иҝҗиҫ“зҡ„иҰҒжұӮиҫғй«ҳпјҢеҗҢж—¶йҫҷеӨҙе…¬еҸёиө иҙ§йҮҸиҫғеӨ§пјҢй…ҚеӨҮиҮӘиә«зҡ„жёҜеҸЈз ҒеӨҙиө„жәҗеҠ ејәдәҶзҺ»з’ғдјҒдёҡеҜ№зү©жөҒзҺҜиҠӮзҡ„жҺ§еҲ¶гҖӮд»Ҙе…үдјҸзҺ з’ғиЎҢдёҡзҡ„йҫҷеӨҙдёәдҫӢпјҢзҰҸиҺұзү№еңЁжөҷжұҹеҳүе…ҙд»ҘеҸҠе®үеҫҪеҮӨйҳіеёғеұҖдәҶжёҜеҸЈз ҒеӨҙиө„жәҗпјӣдҝЎд№үе… иғҪеңЁе®үеҫҪиҠңж№–й…ҚеӨҮдәҶиҮӘиә«зҡ„жёҜеҸЈз ҒеӨҙиө„жәҗпјӣж——ж»ЁйӣҶеӣўеңЁзҰҸе»әжјіе·һжӢҘжңүдёҺз”ҹдә§зәҝй…ҚеҘ— зҡ„дёүдёӘе…ұи® 38000 еҗЁзә§жө·жёҜз ҒеӨҙгҖҒь/p>

пјҲеӣӣпјүиө„жң¬ејҖж”ҜдјҳеҠҝпјҡвҖңиһҚиө„гҖҒиө„жң¬ејҖж”ҜжҠ•е…ҘгҖҒжҸҗеҚҮ规模гҖҒдҫқйқ 规模еҶҚиһҚиө„вҖқзҡ„жӯЈеҫӘзҺ?/strong>

иө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢйҫҷеӨҙеңЁиө„жң¬ејҖж”ҜжҠ•е…ҘдёҠе…·еӨҮе…ҲеҸ‘дјҳеҠҝгҖӮе…үдјҸзҺ»з’ғеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпј е…үдјҸзҺ»з’ғйЎ№зӣ®еҲқе§ӢжҠ•иө„йўқиҫғеӨ§пјҢйҡҸзқҖзӘ–зӮүдә§иғҪдёҚж–ӯжҸҗеҚҮзҡ„и¶ӢеҠҝпјҢеҲқе§ӢжҠ•иө„йўқд»ҚеңЁдёҠеҚҮгҖӮж №жҚ®еҗ„е…үдјҸзҺ»з’ғдјҒдёҡзҡ„жү©дә§йЎ№зӣ®пјҢ 800t/d еҲқе§ӢжҠ•иө„ең 8-9 дәҝе…ғе·ҰеҸіпј?200t/d зҡ„дә§зәҝеҲқе§ жҠ•иө„йўқеӨ§зәҰеңЁ 9-11 дәҝе…ғпјҢе…үдјҸзҺ»з’ғдә§зәҝзҡ„е»әи®ҫе‘Ёжңҹиҫғй•ҝпјҢеӨ§зәҰдёә 1~2 е№ҙгҖӮиҫғй«ҳзҡ„еҲқе§ӢжҠ иө„йўқдёҺиҫғй•ҝзҡ„е»әи®ҫе‘ЁжңҹиҖғйӘҢе…үдјҸзҺ»з’ғдјҒдёҡзҡ„иө„йҮ‘иғҪеҠӣпјҢиғҪеӨҹжүҝжӢ…еӨ§йўқиө„жң¬ејҖж”Ҝзҡ„е…¬еҸёеҸ д»ҘеңЁи§„жЁЎжү©еј йҖҹеәҰдёҠйўҶе…ҲгҖӮд»Һеҗ„е…үдјҸзҺ»з’ғдјҒдёҡеҺҶе№ҙзҡ„иө„жң¬ејҖж”Ҝжғ…еҶөжқҘзңӢпјҢдҝЎд№үе…үиғҪиҝ‘е№ҙ зҡ„иө„жң¬ејҖж”ҜеқҮең 20 дәҝе…ғд»ҘдёҠпјҢзҰҸиҺұзү№ 2018 е№ҙе’Ң 2019 е№ҙдёӨе№ҙиө„жң¬ејҖж”ҜеңЁ 10-20 дәҝд№Ӣй—ҙпјҢ дёӨеӨ§йҫҷеӨҙзҡ„иө„жң¬ејҖж”ҜжҳҺжҳҫйўҶе…ҲдәҺе…¶д»–е…¬еҸёгҖӮжү©еј 规模зҡ„иө„жң¬ејҖж”ҜдёҖж–№йқўдҫқиө–дәҺиҮӘжңүиө„йҮ‘пјҢ дёҖж–№йқўдҫқиө–дәҺе…¬еҸёзҡ„иһҚиө„иғҪеҠӣгҖӮе·Із»ҸеңЁи§„жЁЎдёҠеҚ дјҳзҡ„йҫҷеӨҙдјҒдёҡпјҢеңЁиһҚиө„дёҠзӣёжҜ”дәҢдёүзәҝдјҒдёҡе…·еӨҮеӨ©з„¶зҡ„е…ҲеҸ‘дјҳеҠҝпјҢеҪўжҲҗвҖңиһҚиө„гҖҒиө„жң¬ејҖж”ҜжҠ•е…ҘгҖҒ规模жҸҗеҚҮгҖҒ规模дјҳеҠҝжӢүејҖе·®и·қгҖ дҫқйқ 规模еҶҚиһҚиө„вҖқзҡ„жӯЈеҗ‘еҫӘзҺҜгҖҒь/p>

пјҲдёӯеӣҪзІүдҪ“зҪ‘зј–иҫ‘ж•ҙзҗҶ/жҷәж…§пјҲь/p>

жіЁпјҡеӣҫзүҮйқһе•Ҷдёҡз”ЁйҖ”пјҢеӯҳеңЁдҫөжқғиҜ·е‘ҠзҹҘеҲ йҷӨпјҒ

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

|

е№ҝе‘ҠжңҚеҠЎ

|

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

|

е№ҝе‘ҠжңҚеҠЎ

|

жү«дёҖжү«еңЁжүӢжңәи®ҝй—®

жү«дёҖжү«еңЁжүӢжңәи®ҝй—®

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

жү«дёҖжү«еңЁжүӢжңәи®ҝй—®

жү«дёҖжү«еңЁжүӢжңәи®ҝй—®